某房地产开发企业转让一幢新建办公楼取得收入8000万元,该办公楼建造成本和相关费用4200万元,缴纳与转让办公楼相关的税金510.5万元(其中印花税金10.5万元)。则该房地产开发企业应缴纳的土地增值

考试:

科目:(在线考试)

问题:

A:30%

B:40%

C:50%

D:60%

答案:

解析:

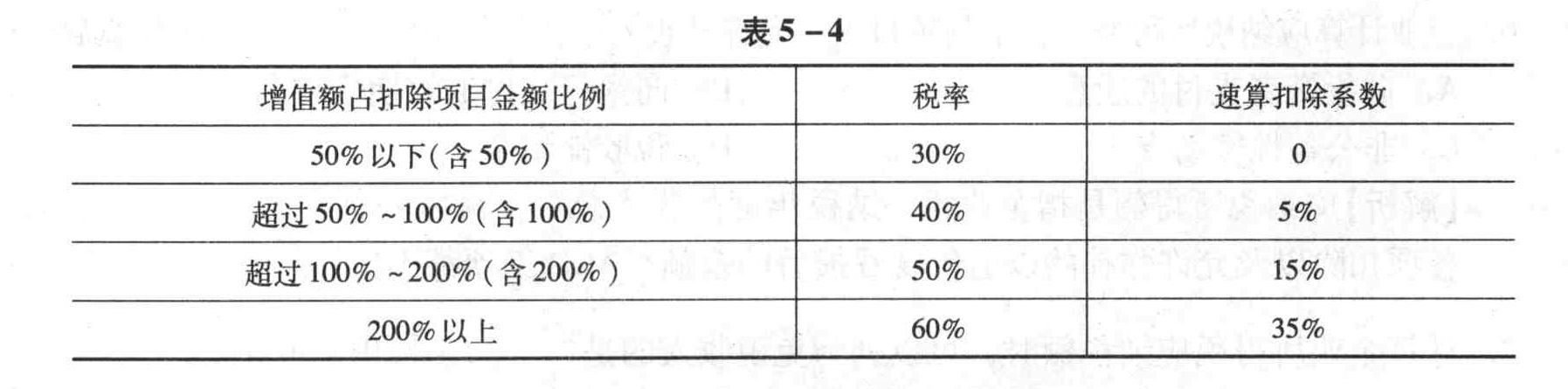

①取得土地使用权支付的金额;

②房地产开发成本;

③房地产开发费用;

④与转让房地产有关的税金;

⑤其他扣除项目。其中房地产开发企业因印花税已列入管理费用中,故不允许在此扣除,增值额=8000-4200-510.5+10.5=3300(万元)。而增值额/扣除项目金额=3300/(4200+510.5-10.5)×100%=70%,由表5-4可知,按速算扣除法计算时适用的税率为40%。

相关标签:

热门排序

推荐文章

在金属表面的常用除锈方法中,用细油石进行酸洗除锈的金属表面粗糙度为( )。

某场馆地面工程,分基底垫层、基层、面层和抛光四个工艺过程,按四个分区流水施工,受区域划分和专业人员配置的限制,各工艺过程在四个区域依次施工天数分别为:5、8、6、10;7、12、9、16;3、5、3、

容积是3000m3的内浮顶油罐适合采用的施工方法是( )。

已知4个相同产品产量的方案,其数据如表4-9所示,已知基准投资收益率为8%,用增量投资收益率法进行方案比选,最优方案为()。

限额设计的关键是( )。

施工组织设计技术经济指标中,主要材料节约率的计算,正确的是( )。

母线安装时,对应A、B、C、N相涂漆颜色为()。

(2018年考题)锅筒工作压力为0.8MPa,水压试验压力为()。

某工程双代号网络计划如下图所示,其中关键线路有( )条。

某工程双代号网络计划如图3-4所示,其中关键线路有()条。