金六零公司为增值税一般纳税人,适用的增值税税率为13%。2019年12月1日“应付职工薪酬”科目的贷方余额为258万元(其中工资122万元、工会经费2.5万元、职工教育经费12万元、设定提存计划121

考试:

科目:(在线考试)

问题:

A:金六零公司按工资总额的8%计提职工教育经费。

B:要求:根据上述资料,假定不考虑其他因素,分析回答下列问题。(答案中的金额单位用万元表示)

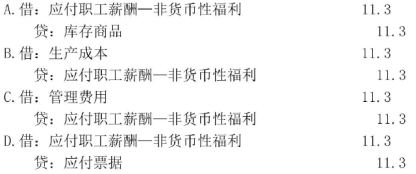

C:根据资料(4),下列会计处理正确的是()。

D:

答案:

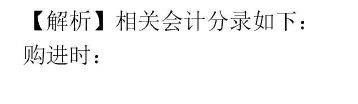

解析:

相关标签:

金六零公司为增值税一般纳税人,适用的增值税税率为13%。2019年12月1日“应付职工薪酬”科目的贷方余额为258万元(其中工资122万元、工会经费2.5万元、职工教育经费12万元、设定提存计划121

VIP会员可以免费下载题库

推荐度:

点击下载文档文档为doc格式

上一篇:某企业为增值税一般纳税人, 适用的增值税税率为13%,该企业2019年12月初“应付职工薪酬”科目贷方余额为286万元,12 月发生的有关职工薪酬的业务资料如下:(1)以银行存款支付上月的应付职工薪酬

下一篇:金六零公司为增值税一般纳税人,适用的增值税税率为13%。2019年12月1日“应付职工薪酬”科目的贷方余额为258万元(其中工资122万元、工会经费2.5万元、职工教育经费12万元、设定提存计划121

精选图文

热门排序

推荐文章

某企业设有供电和机修两个辅助生产车间,根据其本月份辅助生产明细账知悉:供电车间发生的待分配费用为35 200元,机修车间发生的待分配费用为33 600元,两车间本月提供劳务情况如表所示:金额单位:元该

某企业设有供电和机修两个辅助生产车间,根据其本月份辅助生产明细账知悉:供电车间发生的待分配费用为35 200元,机修车间发生的待分配费用为33 600元,两车间本月提供劳务情况如表所示:金额单位:元该