(2016年)甲公司为一家制造类企业,主要生产X、Y两种产品,X、Y两种产品均为标准化产品。市场竞争非常激烈。甲公司高度重视战略成本管理方法的运用,拟通过成本领先战略助推企业稳步发展。相关资料如下。(

考试:

科目:(在线考试)

问题:

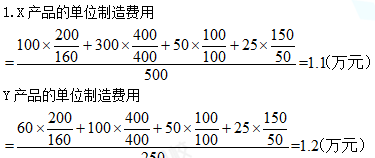

(2)通过作业成本法的运用,甲公司的成本核算精度大大提高,为此 ,甲公司决定通过作业成本法与目标成本法相结合的方式进行成本管理。通过市场调研,甲公司在综合考虑多种因素后,确定X、Y两种产品的竞争性市场单价分别为1.85万元和1.92万元;单位产品必要利润分别为0.20万元和0.25万元假定不考虑其他因素要求1.根据资料(1),结合作业成本法,分别计算X、Y两种产品的单位制造费用,并指出作业成本法及传统成本法下制造费用分摊标准的区别。2.根据资料(2),结合目标成本法,分别计算X、Y两种产品的单位目标成本,并说明甲公司确定竞争性市场价格应综合考虑的因素。3.根据(1)和)(2),结合上述要求1和要求2的计算结果,指出甲公司应重点加强哪种产品的成本管控,并说明理由。

(2)通过作业成本法的运用,甲公司的成本核算精度大大提高,为此 ,甲公司决定通过作业成本法与目标成本法相结合的方式进行成本管理。通过市场调研,甲公司在综合考虑多种因素后,确定X、Y两种产品的竞争性市场单价分别为1.85万元和1.92万元;单位产品必要利润分别为0.20万元和0.25万元假定不考虑其他因素要求1.根据资料(1),结合作业成本法,分别计算X、Y两种产品的单位制造费用,并指出作业成本法及传统成本法下制造费用分摊标准的区别。2.根据资料(2),结合目标成本法,分别计算X、Y两种产品的单位目标成本,并说明甲公司确定竞争性市场价格应综合考虑的因素。3.根据(1)和)(2),结合上述要求1和要求2的计算结果,指出甲公司应重点加强哪种产品的成本管控,并说明理由。 答案:

1.85-0.20=1.65(万元)Y产品单位目标成本=1.92-0.25=1.67(万元)应综合考虑的因素:客户可接受的价格、主要竞争对手情况、自身目标市场份额。3.甲公司应重点加强Y产品的成本管理。理由:Y产品的实际单位成本为1.8万元大于目标成本1.67万元。X产品的实际单位成本为1.5万元小于目标成本1.65万元。

1.85-0.20=1.65(万元)Y产品单位目标成本=1.92-0.25=1.67(万元)应综合考虑的因素:客户可接受的价格、主要竞争对手情况、自身目标市场份额。3.甲公司应重点加强Y产品的成本管理。理由:Y产品的实际单位成本为1.8万元大于目标成本1.67万元。X产品的实际单位成本为1.5万元小于目标成本1.65万元。相关标签:

(2016年)甲公司为一家制造类企业,主要生产X、Y两种产品,X、Y两种产品均为标准化产品。市场竞争非常激烈。甲公司高度重视战略成本管理方法的运用,拟通过成本领先战略助推企业稳步发展。相关资料如下。(

VIP会员可以免费下载题库

推荐度:

点击下载文档文档为doc格式

上一篇:(2019年)甲公司是一家从事汽车整车研发、制造、销售和服务的上市公司,计划2019年通过新投产A型汽车进入新能源汽车市场,鉴于汽车行业竞争激烈,且产品的设计、性能、质量、价值等要素呈现明显的多样化特

下一篇:(2018年)甲公司是一家以生产和销售家电产品为主业的上市公司,于2017年8月聘请A会计师事务所为公司提供2017年度内部控制审计服务,并计划于2018年4月披露内部控制审计报告。2018年2月,A

精选图文

-

A公司是国内具有一定知名度的大型企业集团,近年来一直致力于品牌推广和规模扩张,每年资产规模保持20%以上的增幅。为了对各控股子公司进行有效的绩效评价,A公司采用了关键指标法与平衡计分卡相结合评价方法,

A公司是国内具有一定知名度的大型企业集团,近年来一直致力于品牌推广和规模扩张,每年资产规模保持20%以上的增幅。为了对各控股子公司进行有效的绩效评价,A公司采用了关键指标法与平衡计分卡相结合评价方法,

-

下表列示了W公司甲、乙两种产品的单价和直接材料、直接人工等变动成本。假设该企业在传统成本法下对于制造费用的分配采用产量比例进行。要求分别采用传统成本法和作业成本法进行产品的盈利性分析。

下表列示了W公司甲、乙两种产品的单价和直接材料、直接人工等变动成本。假设该企业在传统成本法下对于制造费用的分配采用产量比例进行。要求分别采用传统成本法和作业成本法进行产品的盈利性分析。

-

一个需要1000万元的初始投资现金流出,能产生1300万元的未来现金流入的一年期投资。假定投资额1000万元是按10%的利率从银行贷款取得的,年底偿还本息1100万元。 计算与投资和筹资决策相关的现

一个需要1000万元的初始投资现金流出,能产生1300万元的未来现金流入的一年期投资。假定投资额1000万元是按10%的利率从银行贷款取得的,年底偿还本息1100万元。 计算与投资和筹资决策相关的现

-

A公司是国内具有一定知名度的大型集团企业,近年来一直致力于品牌推广和规模扩张,每年资产规模保持20%以上的增幅。为了对各控股子公司进行有效的业绩评价,A公司采用了关键绩效指标法与平衡计分卡相结合的评价

A公司是国内具有一定知名度的大型集团企业,近年来一直致力于品牌推广和规模扩张,每年资产规模保持20%以上的增幅。为了对各控股子公司进行有效的业绩评价,A公司采用了关键绩效指标法与平衡计分卡相结合的评价

热门排序

推荐文章

(2013年)甲公司为国有大型集团公司,实施多元化经营。为进一步加强全面预算管理工作,该集团正在稳步推进以“计划—预算—考核”一体化管理为核心的管理提升活动,旨在“以计划落实战略,以预算保障计划,以考

甲公司为电视生产厂商,宣布将以每股7.27元的价格,非公开发行股份4000万股方式收购掌握等离子核心技术的乙公司全部股权,以期望提高甲公司在高清电视领域的竞争力。乙公司2015年预计净利润5000万元

甲集团公司是国内最大、全球第二的特大型钢铁集团,总资产2638亿元,年产钢4024万吨,跻身世界500强第269位、中国企业500强第26位、中国制造业500强第7位,拥有13个控股或参股子公司,面对

甲公司是从事食品饮料的上市公司,下设五个成本中心,三个利润中心,两个投资中心。公司提出要进一步提升“战略规划——年度计划——预算管理——绩效评价”全过程的管理水平,加强预算管理与业绩评价工作。资料一:

甲公司为一家上市公司,基于公司战略目标,准备积极实施并购策略。相关资料如下: (1)并购对象选择。甲公司认为,通过并购整合资源,发挥协同效应,是加速实现公司占据行业引领地位的重要举措;并购目标企业应

甲集团公司2019年初召开工作会议,就上一年的预算执行情况及其企业发展的重要问题进行了专题研究。会议要点如下: (1)预算分析方面。会议听取了公司2018年度预算执行情况的报告。财务部就公司2018

A公司和B公司是国内手机产品的两家主要生产商。A公司规模较大,市场占有率和知名度较高。B公司刚刚进入手机市场,但是拥有一项生产手机的关键技术。A公司为了获得该项技术,2015年1月开始积极筹备并购B公

(2016年)甲公司为一家在上海证券交易所上市的企业,也是全球著名集成电路制造商之一。基于公司战略目标,公司准备积极实施海外并购。相关资料如下:(1)并购对象选择。甲公司认为,通过并购整合全球优质产业

一个需要1000万元的初始投资现金流出,能产生1300万元的未来现金流入的一年期投资。假定投资额1000万元是按10%的利率从银行贷款取得的,年底偿还本息1100万元。 计算与投资和筹资决策相关的现

计算项目A、B的会计收益率。