已知ABC公司的销售净利率为5%,资产周转率为2。要求:(1)如果该公司的股利支付率为40%,计算其内部增长率。(2)如果该公司目标资本结构为债务/权益=0.40,通过计算分析在上述约束条件下(销售净

考试:

科目:(在线考试)

问题:

答案:

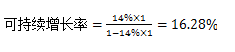

(2)由债务/权益=0.4,可知权益乘数=1.4,故:净资产收益率=10%×1.4=14%如果ABC公司将所有净利润都转作留存收益(留存收益率100%),可得:

(2)由债务/权益=0.4,可知权益乘数=1.4,故:净资产收益率=10%×1.4=14%如果ABC公司将所有净利润都转作留存收益(留存收益率100%),可得: 因此,在上述约束下,该公司不能实现30%的增长。为实现增长目标,可行的财务策略包括:发售新股、增加借款以提高财务杠杆、剥离无效资产、供货渠道选择、提高产品定价等。

因此,在上述约束下,该公司不能实现30%的增长。为实现增长目标,可行的财务策略包括:发售新股、增加借款以提高财务杠杆、剥离无效资产、供货渠道选择、提高产品定价等。相关标签:

已知ABC公司的销售净利率为5%,资产周转率为2。要求:(1)如果该公司的股利支付率为40%,计算其内部增长率。(2)如果该公司目标资本结构为债务/权益=0.40,通过计算分析在上述约束条件下(销售净

VIP会员可以免费下载题库

推荐度:

点击下载文档文档为doc格式

上一篇:甲公司为一家境内上市的集团企业,主要从事基础设施建设、设计及装备制造等业务,正实施从承包商、建筑商向投资商、运营商的战略转型。2017年一季度末,甲公司召开由中高层管理人员参加的公司战略规划研讨会。有

下一篇:甲公司为一家境内上市的集团企业,主要从事能源电力及基础设施建设与投资。2019年初,甲公司召开X、Y两个项目的投融资评审会。有关人员发言要点如下:(1)能源电力事业部经理:X项目作为一个风能发电项目,

精选图文

-

A公司是国内具有一定知名度的大型企业集团,近年来一直致力于品牌推广和规模扩张,每年资产规模保持20%以上的增幅。为了对各控股子公司进行有效的绩效评价,A公司采用了关键指标法与平衡计分卡相结合评价方法,

A公司是国内具有一定知名度的大型企业集团,近年来一直致力于品牌推广和规模扩张,每年资产规模保持20%以上的增幅。为了对各控股子公司进行有效的绩效评价,A公司采用了关键指标法与平衡计分卡相结合评价方法,

-

下表列示了W公司甲、乙两种产品的单价和直接材料、直接人工等变动成本。假设该企业在传统成本法下对于制造费用的分配采用产量比例进行。要求分别采用传统成本法和作业成本法进行产品的盈利性分析。

下表列示了W公司甲、乙两种产品的单价和直接材料、直接人工等变动成本。假设该企业在传统成本法下对于制造费用的分配采用产量比例进行。要求分别采用传统成本法和作业成本法进行产品的盈利性分析。

-

一个需要1000万元的初始投资现金流出,能产生1300万元的未来现金流入的一年期投资。假定投资额1000万元是按10%的利率从银行贷款取得的,年底偿还本息1100万元。 计算与投资和筹资决策相关的现

一个需要1000万元的初始投资现金流出,能产生1300万元的未来现金流入的一年期投资。假定投资额1000万元是按10%的利率从银行贷款取得的,年底偿还本息1100万元。 计算与投资和筹资决策相关的现

-

A公司是国内具有一定知名度的大型集团企业,近年来一直致力于品牌推广和规模扩张,每年资产规模保持20%以上的增幅。为了对各控股子公司进行有效的业绩评价,A公司采用了关键绩效指标法与平衡计分卡相结合的评价

A公司是国内具有一定知名度的大型集团企业,近年来一直致力于品牌推广和规模扩张,每年资产规模保持20%以上的增幅。为了对各控股子公司进行有效的业绩评价,A公司采用了关键绩效指标法与平衡计分卡相结合的评价

热门排序

推荐文章

甲公司为一家国有大型企业M公司的全资子公司,主要从事水利电力工程及基础设施工程承包业务,涵盖境内、境外两个区域市场。近年来,甲公司积极推进全面预算管理,不断强化绩效考核,以促进公司战略目标的实现。相关

甲公司为一家国有大型企业M公司的全资子公司,主要从事水利电力工程及基础设施工程承包业务,涵盖境内、境外两个区域市场。近年来,甲公司积极推进全面预算管理,不断强化绩效考核,以促进公司战略目标的实现。相关