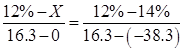

当折现率分别为12%和14%时,某投资项目的净现值分别为16.3万元和-38.8万元,则该项目的内含报酬率为( )。[2008年中级真题]

考试:

科目:(在线考试)

问题:

A:12%

B:12.59%

C:13.25%

D:14.59%

答案:

解析:

,解得X=12.59%。

,解得X=12.59%。相关标签:

当折现率分别为12%和14%时,某投资项目的净现值分别为16.3万元和-38.8万元,则该项目的内含报酬率为( )。[2008年中级真题]

VIP会员可以免费下载题库

推荐度:

点击下载文档文档为doc格式

精选图文

-

甲公司是一家生产家具的股份有限公司,2017年12月31日简化的资产负债表如表1所示()。表1甲公司资产负债表(单位:万元)为进一步扩大市场份额,增加公司产能,公司拟在2018年初购置价值2200万元

甲公司是一家生产家具的股份有限公司,2017年12月31日简化的资产负债表如表1所示()。表1甲公司资产负债表(单位:万元)为进一步扩大市场份额,增加公司产能,公司拟在2018年初购置价值2200万元

-

某企业主要生产电子芯片产品,近年来随着业务发展,应收账款余额及负债规模逐年上升,总经理要求财务部门对2009年度的财务状况进行分析。该企业2009年12月31日资产负债表(简表)列示如下:资产负债表(

某企业主要生产电子芯片产品,近年来随着业务发展,应收账款余额及负债规模逐年上升,总经理要求财务部门对2009年度的财务状况进行分析。该企业2009年12月31日资产负债表(简表)列示如下:资产负债表(

-

2020年3月,某审计组对丙上市公司2019年度财务收支情况进行审计。有关固定资产业务审计的情况和资料如下:1.审计人员对该公司固定资产的内部控制进行测评后,确定实质性测试的范围和重点。2.2019年

2020年3月,某审计组对丙上市公司2019年度财务收支情况进行审计。有关固定资产业务审计的情况和资料如下:1.审计人员对该公司固定资产的内部控制进行测评后,确定实质性测试的范围和重点。2.2019年

-

根据《证券法》的规定,为股票发行出具审计报告的证券服务机构及其人员,在一定期间内不得买卖该种股票,该期间是( )。

根据《证券法》的规定,为股票发行出具审计报告的证券服务机构及其人员,在一定期间内不得买卖该种股票,该期间是( )。

热门排序

推荐文章

(2007年)资料:20×6年1月,甲、乙、丙、丁四人共同投资设立A有限责任公司(简称“A公司”),注册资本500万元,主要从事商品批发与零售。公司章程规定:甲、乙、丙、丁分别以实物、现金、知识产权与

(2007年)资料:20×6年1月,甲、乙、丙、丁四人共同投资设立A有限责任公司(简称“A公司”),注册资本500万元,主要从事商品批发与零售。公司章程规定:甲、乙、丙、丁分别以实物、现金、知识产权与