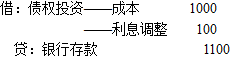

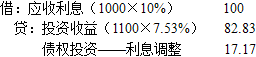

2018年1月1日,甲公司以银行存款1100万元购入乙公司当日发行的面值为1000万元的5年期不可赎回债券,将其划分为以摊余成本计量的金融资产。该债券票面年利率为10%,每年付息一次,实际年利率为7.

考试:

科目:(在线考试)

问题:

A:1082.83

B:1150

C:1182.83

D:1200

答案:

解析:

2018年12月31日

2018年12月31日

相关标签:

2018年1月1日,甲公司以银行存款1100万元购入乙公司当日发行的面值为1000万元的5年期不可赎回债券,将其划分为以摊余成本计量的金融资产。该债券票面年利率为10%,每年付息一次,实际年利率为7.

VIP会员可以免费下载题库

推荐度:

点击下载文档文档为doc格式

上一篇:甲公司为增值税一般纳税人,3月25日将账面价值为147000元的仓库出售,发生清理费用4000元,取得变价收入160000元,已存入银行。3月25日,甲公司出售固定资产的清理净收益为( )。

下一篇:甲企业属装备制造企业,为增值税一般纳税人,适用的增值税税率为13%,2020年发生的部分经济业务如下: 1.2月5日,在建工程领用生产用原材料160000元;原购入该批材料时,增值税专用发票上注明的

精选图文

-

甲公司是一家生产家具的股份有限公司,2017年12月31日简化的资产负债表如表1所示()。表1甲公司资产负债表(单位:万元)为进一步扩大市场份额,增加公司产能,公司拟在2018年初购置价值2200万元

甲公司是一家生产家具的股份有限公司,2017年12月31日简化的资产负债表如表1所示()。表1甲公司资产负债表(单位:万元)为进一步扩大市场份额,增加公司产能,公司拟在2018年初购置价值2200万元

-

某企业主要生产电子芯片产品,近年来随着业务发展,应收账款余额及负债规模逐年上升,总经理要求财务部门对2009年度的财务状况进行分析。该企业2009年12月31日资产负债表(简表)列示如下:资产负债表(

某企业主要生产电子芯片产品,近年来随着业务发展,应收账款余额及负债规模逐年上升,总经理要求财务部门对2009年度的财务状况进行分析。该企业2009年12月31日资产负债表(简表)列示如下:资产负债表(

-

2020年3月,某审计组对丙上市公司2019年度财务收支情况进行审计。有关固定资产业务审计的情况和资料如下:1.审计人员对该公司固定资产的内部控制进行测评后,确定实质性测试的范围和重点。2.2019年

2020年3月,某审计组对丙上市公司2019年度财务收支情况进行审计。有关固定资产业务审计的情况和资料如下:1.审计人员对该公司固定资产的内部控制进行测评后,确定实质性测试的范围和重点。2.2019年

-

根据《证券法》的规定,为股票发行出具审计报告的证券服务机构及其人员,在一定期间内不得买卖该种股票,该期间是( )。

根据《证券法》的规定,为股票发行出具审计报告的证券服务机构及其人员,在一定期间内不得买卖该种股票,该期间是( )。

热门排序

推荐文章

(2016年)下列有关审计证据相关性的表述中,正确的有:

某公司目前拥有资金1500万元,其中长期借款800万元,年利率10%,优先股200万元,年股息率15%,普通股50万股,每股市价10元,企业变动成本率为40%,固定成本为60万元。所得税税率25%,现

题目请看图片

已知某公司当前资金结构如下: 因生产发展,公司年初准备增加资金2500万元,现有两个筹资方案可供选择:甲方案为增加发行1000万股普通股,每股市价2.5元;乙方案为按面值发行每年年末付息、票面利率为1

(一)甲公司2013年12月31日简化的资产负债表如下:(单位:万元) 甲公司2013年营业收入为4800万元(全部属于赊销收入),营业成本为3024万元,净利润为322万元。公司所得税税率为25%

根据《证券法》的规定,为股票发行出具审计报告的证券服务机构及其人员,在一定期间内不得买卖该种股票,该期间是( )。

促进组织完善治理、增加价值和实现目标是( )的总体审计目标。

已知某公司当前资金结构如下: 因生产发展,公司年初准备增加资金2500万元,现有两个筹资方案可供选择:甲方案为增加发行1000万股普通股,每股市价2.5元;乙方案为按面值发行每年年末付息、票面利率为1

大中公司为增值税一般纳税人,适用的增值税率为17%。(1)8月26日赊销一批商品售价50000元(不含增值税),代垫运杂费 1 500元,于当日确认收入。现金折扣条件是10天内付款给予货款不含增值税2

下列关于审计程序的说法中,不正确的是( )