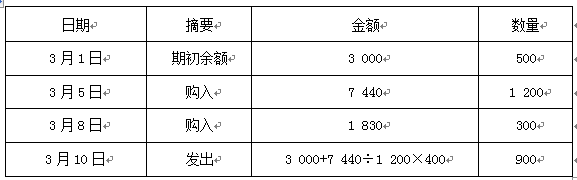

某企业采用先进先出法核算原材料,2019年3月1日库存甲材料500千克,实际成本为3 000元,3月5日购入甲材料1 200千克,实际成本为7 440元,3月8日购入甲材料300千克,实际成本为1 8

考试:

科目:(在线考试)

问题:

A:5550

B:5580

C:5521.5

D:5480

答案:

解析:

相关标签:

某企业采用先进先出法核算原材料,2019年3月1日库存甲材料500千克,实际成本为3 000元,3月5日购入甲材料1 200千克,实际成本为7 440元,3月8日购入甲材料300千克,实际成本为1 8

VIP会员可以免费下载题库

推荐度:

点击下载文档文档为doc格式

热门排序

推荐文章

某建筑公司为增值税一般纳税人,2020年5月承接了两个工程项目,这两个项目均为跨省项目。A项目为包工包料提供建筑服务,含增值税总包款为3000万元,含税分包款1000万元;B项目是为甲供工程提供的建筑

对于改变建造合同收入确认方法后的累积影响数,编制的会计分录正确的有()。

若不考虑筹资费用,采用EBIT-EPS分析方法计算,甲、乙两个筹资备选方案筹资无差别点的EBIT为()万元。

下列关于行政处罚与行政许可中听证制度的叙述,正确的有( )。

下列有关长江公司对无形资产的会计处理中正确的是()。

某公司拟购入甲公司发行的5年期债券进行投资,债券票面金额为200万元,票面利率为13%,到期一次还本付息,若市场利率为10%,那么,该公司应支付的价款为()万元。(=3.7908)

甲企业拟对外投资一项目,项目开始时一次性总投资500万元,建设期为2年,使用期为6年。若企业要求的年投资报酬率为8%,则该企业年均从该项目获得的收益为()万元。(已知=1.7833)

下列有关税收立法程序的说法,正确的是( )。

2008年12月31日甲公司对乙公司长期股权投资应计提的减值准备是()万元。

甲企业有一项年金,存续期为10年,前3年无现金流出,后7年每年年初现金流出200万元,假设年利率为8%,则该项年金的现值是( )万元。(已知)