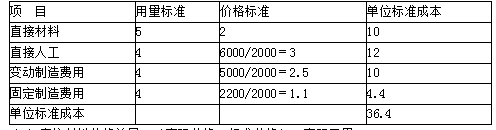

A公司运用标准成本系统计算甲产品成本,有关资料如下: (1)本期单位产品直接材料的标准用量为5公斤,单位材料的标准价格为2元,单位产品的标准工时为4小时,预计标准总工时为2000小时,标准工资总额为

考试:

科目:(在线考试)

问题:

(2)计算直接材料价格差异和直接材料用量差异; (3)计算直接人工效率差异和直接人工工资率差异; (4)计算变动制造费用效率差异、变动制造费用耗费差异; (5)计算固定制造费用耗费差异、能量差异、闲置能量差异和效率差异。

(2)计算直接材料价格差异和直接材料用量差异; (3)计算直接人工效率差异和直接人工工资率差异; (4)计算变动制造费用效率差异、变动制造费用耗费差异; (5)计算固定制造费用耗费差异、能量差异、闲置能量差异和效率差异。 答案:

(2)直接材料价格差异=(实际价格-标准价格)×实际用量 =(2.1-2)×2050=205(元) 直接材料用量差异=(实际用量-实际产量下标准用量)×标准价格 =(2050-490×5)×2=-800(元) (3)直接人工效率差异 =(实际人工工时-实际产量下标准人工工时)×工资率标准 =(2100-490×4)×3=420(元) 直接人工工资率差异 =(实际工资率-工资率标准)×实际人工工时 =(6620/2100-3)×2100=320(元) (4)变动制造费用效率差异 =(实际工时-实际产量下标准工时)×标准分配率 =(2100-490×4)×2.5=350(元) 变动制造费用耗费差异 =(实际分配率-标准分配率)×实际产量下实际工时 =(5400/2100-2.5)×2100=150(元) (5)固定制造费用耗费差异 =实际固定制造费用-预算产量下标准固定制造费用 =1900-2200=-300(元) 固定制造费用能量差异 =(预算产量下标准工时-实际产量下标准工时)×标准分配率 =(2000-490×4)×1.1=44(元) 固定制造费用闲置能量差异 =(预算产量下标准工时-实际产量下实际工时)×标准分配率 =(2000-2100)×1.1=-110(元) 固定制造费用效率差异 =(实际产量下实际工时-实际产量下标准工时)×标准分配率 =(2100-490×4)×1.1=154(元)

(2)直接材料价格差异=(实际价格-标准价格)×实际用量 =(2.1-2)×2050=205(元) 直接材料用量差异=(实际用量-实际产量下标准用量)×标准价格 =(2050-490×5)×2=-800(元) (3)直接人工效率差异 =(实际人工工时-实际产量下标准人工工时)×工资率标准 =(2100-490×4)×3=420(元) 直接人工工资率差异 =(实际工资率-工资率标准)×实际人工工时 =(6620/2100-3)×2100=320(元) (4)变动制造费用效率差异 =(实际工时-实际产量下标准工时)×标准分配率 =(2100-490×4)×2.5=350(元) 变动制造费用耗费差异 =(实际分配率-标准分配率)×实际产量下实际工时 =(5400/2100-2.5)×2100=150(元) (5)固定制造费用耗费差异 =实际固定制造费用-预算产量下标准固定制造费用 =1900-2200=-300(元) 固定制造费用能量差异 =(预算产量下标准工时-实际产量下标准工时)×标准分配率 =(2000-490×4)×1.1=44(元) 固定制造费用闲置能量差异 =(预算产量下标准工时-实际产量下实际工时)×标准分配率 =(2000-2100)×1.1=-110(元) 固定制造费用效率差异 =(实际产量下实际工时-实际产量下标准工时)×标准分配率 =(2100-490×4)×1.1=154(元)相关标签:

A公司运用标准成本系统计算甲产品成本,有关资料如下: (1)本期单位产品直接材料的标准用量为5公斤,单位材料的标准价格为2元,单位产品的标准工时为4小时,预计标准总工时为2000小时,标准工资总额为

VIP会员可以免费下载题库

推荐度:

点击下载文档文档为doc格式

上一篇:某公司拟采购一批零件,供应商规定的付款条件:10天之内付款付98万元,20天之内付款付99万元,30天之内付款付全额100万元。要求:(1)假设银行短期贷款利率为15%,计算放弃现金折扣的成本率,并确

下一篇:甲公司是一家制造业企业,生产A、B两种产品。生产车间有两台设备,其中,一台属于高端智能制造设备,另一台属于手工加工设备。A、B产品均需先后经过智能制造和手工加工两道作业工序方可完成。A产品主要由智能制

精选图文

-

(2016年)2×14 年 1月 1日,甲公司通过向乙公司股东定向增发 1500万股普通股(每股面值为 1元,市价为 6元),取得乙公司 80%股权,并控制乙公司,另以银行存款支付财务顾问费 300万

(2016年)2×14 年 1月 1日,甲公司通过向乙公司股东定向增发 1500万股普通股(每股面值为 1元,市价为 6元),取得乙公司 80%股权,并控制乙公司,另以银行存款支付财务顾问费 300万

-

(2007年)B公司的资本目前全部由发行普通股取得,其有关资料如下:B公司准备按7%的利率发行债券900000元,用发行债券所得资金以每股15元的价格回购部分发行在外的普通股。因发行债券,预计公司股权

(2007年)B公司的资本目前全部由发行普通股取得,其有关资料如下:B公司准备按7%的利率发行债券900000元,用发行债券所得资金以每股15元的价格回购部分发行在外的普通股。因发行债券,预计公司股权

-

B公司的资本目前全部由发行普通股取得,其有关资料如下: B公司准备按4%的利率发行债券900万元,用发行债券所得资金以每股15元的价格回购部分发行在外的普通股。因发行债券,预计公司股权资本成本将上升到

B公司的资本目前全部由发行普通股取得,其有关资料如下: B公司准备按4%的利率发行债券900万元,用发行债券所得资金以每股15元的价格回购部分发行在外的普通股。因发行债券,预计公司股权资本成本将上升到

-

下列计算可持续增长率的公式中,正确的有( )。

下列计算可持续增长率的公式中,正确的有( )。

热门排序

推荐文章

(2)本题涉及的复利现值系数和年金现值系数如下:甲公司发行可转换公司债券时,“应付债券一可转换公司债券(利息调整)”科目的金额为()万元。

甲公司增发普通股股票1000万元,筹资费率为8%,本年的股利率为12%,预计股利年增长率为4%,所得税税率为30%,则普通股的资本成本为( )。

以下针对该债券是否具有稀释性的表述正确的是()。

A公司采用配股的方式进行融资。2020年3月21日为配股除权登记日,以公司2019年12月31日总股数100000股为基数,拟每10股配2股。配股价格为配股说明书公布前20个交易日公司股票交易均价5元

某企业于2011年6月1日以10万元购得面值为1000元的新发行债券100张,票面利率为8%,2年期,到期一次还本付息(单利计息,复利折现),则2011年6月1日该债券到期收益率为()。

甲公司是一家多元化经营的民营公司,投资领域涉及医药、食品等多个行业。受当前经济型酒店投资热的影响,公司正在对是否投资一个经济型酒店项目进行评价,有关资料如下:(1)经济型酒店的主要功能是为一般商务人士

乙公司该项租赁设备安装完成后的入账价值是()万元。

(2016年)下列有关存货监盘的说法中,错误的是( )。

甲公司相关财务数据列示如下:甲公司所应选择的财务战略是()。

目前无风险资产收益率为7%,整个股票市场的平均收益率为15%,ABC公司股票预期收益率与整个股票市场平均收益率之间的协方差为250,整个股票市场平均收益率的标准差为15,则ABC公司股票的期望报酬率为