假设经营杠杆系数为l.8,在由盈利(息税前利润)转为亏损时,销售量下降的幅度至少为( )。

考试:

科目:(在线考试)

问题:

A:55.25%

B:52.52%

C:58.45%

D:55.56%

答案:

解析:

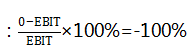

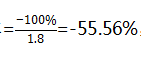

经营杠杆系数为1.8,即息税前利润对销售量的敏感系数为1.8,所以,销售量的变动率=

经营杠杆系数为1.8,即息税前利润对销售量的敏感系数为1.8,所以,销售量的变动率= ,计算结果为负,说明为降低。

,计算结果为负,说明为降低。相关标签:

假设经营杠杆系数为l.8,在由盈利(息税前利润)转为亏损时,销售量下降的幅度至少为( )。

VIP会员可以免费下载题库

推荐度:

点击下载文档文档为doc格式

精选图文

-

(2016年)2×14 年 1月 1日,甲公司通过向乙公司股东定向增发 1500万股普通股(每股面值为 1元,市价为 6元),取得乙公司 80%股权,并控制乙公司,另以银行存款支付财务顾问费 300万

(2016年)2×14 年 1月 1日,甲公司通过向乙公司股东定向增发 1500万股普通股(每股面值为 1元,市价为 6元),取得乙公司 80%股权,并控制乙公司,另以银行存款支付财务顾问费 300万

-

(2007年)B公司的资本目前全部由发行普通股取得,其有关资料如下:B公司准备按7%的利率发行债券900000元,用发行债券所得资金以每股15元的价格回购部分发行在外的普通股。因发行债券,预计公司股权

(2007年)B公司的资本目前全部由发行普通股取得,其有关资料如下:B公司准备按7%的利率发行债券900000元,用发行债券所得资金以每股15元的价格回购部分发行在外的普通股。因发行债券,预计公司股权

-

B公司的资本目前全部由发行普通股取得,其有关资料如下: B公司准备按4%的利率发行债券900万元,用发行债券所得资金以每股15元的价格回购部分发行在外的普通股。因发行债券,预计公司股权资本成本将上升到

B公司的资本目前全部由发行普通股取得,其有关资料如下: B公司准备按4%的利率发行债券900万元,用发行债券所得资金以每股15元的价格回购部分发行在外的普通股。因发行债券,预计公司股权资本成本将上升到

-

下列计算可持续增长率的公式中,正确的有( )。

下列计算可持续增长率的公式中,正确的有( )。

热门排序

推荐文章

下列选项中,不属于成本领先战略和差异化战略共同优点的是( )。

如果企业处于“减损型现金短缺”,下列有关财务战略的说法中,正确的是()。

采用随机模式控制现金持有量,计算现金返回线R的各项参数中不包括( )。

根据相对价值法的“市净率模型”,在基本影响因素不变的情况下,下列表述不正确的是()。

甲公司是一家机械制造企业,只生产销售一种产品。生产过程分为两个步骤,第一步骤产出的半成品直接转入第二步骤继续加工,每件半成品加工成一件产成品。产品成本计算采用逐步综合结转分步法,月末完工产品和在产品之

(2017年)根据存货经济批量模型,下列各项中,导致存货经济订货批量增加的情况有()。

以下针对该债券是否具有稀释性的表述正确的是()。

如果产品的单价与单位变动成本上升的百分率相同,其他因素不变,则盈亏临界点销售量( )。

(2017年)甲公司2×16财务报表于2×17年4月10日批准对外报出,下列各项关于甲公司2×17年发生的交易或事项中,属于2×16年资产负债表日后调整事项的有( )。

属于风险管理委员会在全面风险管理方面履行的职责( )。