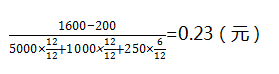

某上市公司2016年年底流通在外的普通股股数为5000万股,2017年5月7日派发股票股利1000万股,2017年7月1日经批准增发普通股250万股,2017年净利润为1600万元,其中应付优先股股利

考试:

科目:(在线考试)

问题:

A:0.188

B:0.28

C:0.20

D:0.23

答案:

解析:

,所以选项D正确。

,所以选项D正确。相关标签:

某上市公司2016年年底流通在外的普通股股数为5000万股,2017年5月7日派发股票股利1000万股,2017年7月1日经批准增发普通股250万股,2017年净利润为1600万元,其中应付优先股股利

VIP会员可以免费下载题库

推荐度:

点击下载文档文档为doc格式

上一篇:目前资本市场上,纯粹利率为2%,无风险利率为5%,通货膨胀率为3%,违约风险溢价率为2%,流动性风险溢价率为3%,期限风险溢价率为2%。目前的市场利率是( )。

下一篇:现有两个投资项目甲和乙,已知甲、乙项目报酬率的期望值分别为l0%和l5%,标准差分别为20%和28%,那么( )。

精选图文

-

(2016年)2×14 年 1月 1日,甲公司通过向乙公司股东定向增发 1500万股普通股(每股面值为 1元,市价为 6元),取得乙公司 80%股权,并控制乙公司,另以银行存款支付财务顾问费 300万

(2016年)2×14 年 1月 1日,甲公司通过向乙公司股东定向增发 1500万股普通股(每股面值为 1元,市价为 6元),取得乙公司 80%股权,并控制乙公司,另以银行存款支付财务顾问费 300万

-

(2007年)B公司的资本目前全部由发行普通股取得,其有关资料如下:B公司准备按7%的利率发行债券900000元,用发行债券所得资金以每股15元的价格回购部分发行在外的普通股。因发行债券,预计公司股权

(2007年)B公司的资本目前全部由发行普通股取得,其有关资料如下:B公司准备按7%的利率发行债券900000元,用发行债券所得资金以每股15元的价格回购部分发行在外的普通股。因发行债券,预计公司股权

-

B公司的资本目前全部由发行普通股取得,其有关资料如下: B公司准备按4%的利率发行债券900万元,用发行债券所得资金以每股15元的价格回购部分发行在外的普通股。因发行债券,预计公司股权资本成本将上升到

B公司的资本目前全部由发行普通股取得,其有关资料如下: B公司准备按4%的利率发行债券900万元,用发行债券所得资金以每股15元的价格回购部分发行在外的普通股。因发行债券,预计公司股权资本成本将上升到

-

下列计算可持续增长率的公式中,正确的有( )。

下列计算可持续增长率的公式中,正确的有( )。

热门排序

推荐文章

甲公司和乙公司均为增值税一般纳税人,适用的增值税税率均为17%。甲公司于2012年9月30日向乙公司销售一批产品,应收乙公司的货款为2340万元(含增值税)。乙公司同日开出一张期限为6个月,票面年利率

甲公司和乙公司均为增值税一般纳税人,适用的增值税税率均为17%。甲公司于2012年9月30日向乙公司销售一批产品,应收乙公司的货款为2340万元(含增值税)。乙公司同日开出一张期限为6个月,票面年利率