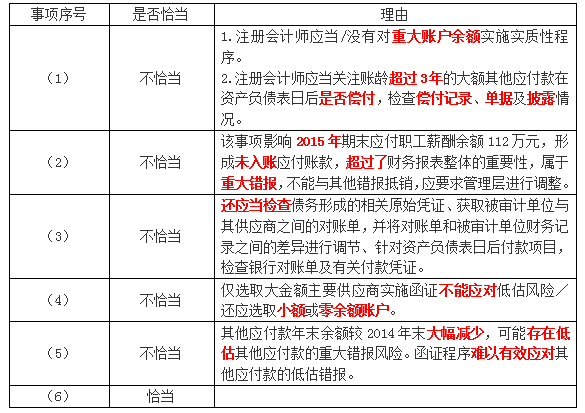

ABC会计师事务所的A注册会计师负责审计甲公司2015年度财务报表,确定财务报表整体的重要性为100万元,明显微小错报的临界值为5万元,审计工作底稿中与负债审计相关的部分内容摘录如下:(1)甲公司有一

考试:

科目:(在线考试)

问题:

答案:

相关标签:

ABC会计师事务所的A注册会计师负责审计甲公司2015年度财务报表,确定财务报表整体的重要性为100万元,明显微小错报的临界值为5万元,审计工作底稿中与负债审计相关的部分内容摘录如下:(1)甲公司有一

VIP会员可以免费下载题库

推荐度:

点击下载文档文档为doc格式

上一篇:甲公司主要从事小型电子消费品的生产和销售。甲公司日常交易采用自动化信息系统(以下简称“系统”)和手工控制相结合的方式。A注册会计师是甲公司2019年度财务报表审计业务的项目合伙人。资料一:A注册会计师

下一篇:在2011年的审计中,X注册会计师所了解的乙公司情况及其环境,以及所获取的乙公司的财务数据,部分内容摘录如下:资料一:(1)2011年度,乙公司主要原材料价格有所上涨。为稳定采购价格,乙公司适当增加部

精选图文

-

(2016年)2×14 年 1月 1日,甲公司通过向乙公司股东定向增发 1500万股普通股(每股面值为 1元,市价为 6元),取得乙公司 80%股权,并控制乙公司,另以银行存款支付财务顾问费 300万

(2016年)2×14 年 1月 1日,甲公司通过向乙公司股东定向增发 1500万股普通股(每股面值为 1元,市价为 6元),取得乙公司 80%股权,并控制乙公司,另以银行存款支付财务顾问费 300万

-

(2007年)B公司的资本目前全部由发行普通股取得,其有关资料如下:B公司准备按7%的利率发行债券900000元,用发行债券所得资金以每股15元的价格回购部分发行在外的普通股。因发行债券,预计公司股权

(2007年)B公司的资本目前全部由发行普通股取得,其有关资料如下:B公司准备按7%的利率发行债券900000元,用发行债券所得资金以每股15元的价格回购部分发行在外的普通股。因发行债券,预计公司股权

-

B公司的资本目前全部由发行普通股取得,其有关资料如下: B公司准备按4%的利率发行债券900万元,用发行债券所得资金以每股15元的价格回购部分发行在外的普通股。因发行债券,预计公司股权资本成本将上升到

B公司的资本目前全部由发行普通股取得,其有关资料如下: B公司准备按4%的利率发行债券900万元,用发行债券所得资金以每股15元的价格回购部分发行在外的普通股。因发行债券,预计公司股权资本成本将上升到

-

下列计算可持续增长率的公式中,正确的有( )。

下列计算可持续增长率的公式中,正确的有( )。

热门排序

推荐文章

.宝灵公司是一家牙膏生产企业。目前牙膏行业的销售额达到前所未有的规模,各个企业生产的不同品牌的牙膏在质量和功效等方面差别不大,价格竞争十分激烈。在上述情况下,宝灵公司的战略重点应是( )。

在管理者选择战略变革时机时,下列哪项是管理者认识变革力量大小的根据()。

Windows操作系统的出现打破了某家计算机制造商对图形界面的控制,并出现了数种互不兼容的操作系统大战。因此,这家计算机制造商重新协调战略、组织结构,走出单一产品的经营模式,销售应用范围更广的产品,令

某企业生产101批次甲产品、102批次乙产品和202批次丙产品,8月份有关资料如下:(1)月初在产品成本甲产品直接材料84000元,直接人工12000元,制造费用8000元;丙产品直接材料120000

某电子仪器公司是一家主要生产迷你型和微型计算机风扇的公司,作为质量改进的第一步,该企业收集了上一年的业务数据(单位:万元)。要求:企业上年的销售收入为8640万元,编制一份质量成本报告。

2017年11月,甲公司因污水排放对环境造成污染被周围居民起诉。2017年12月31日,该案件尚未一审判决。根据以往类似案例及公司法律顾问的判断,甲公司很可能败诉。如败诉,预计赔偿2 000万元的可能

某公司的预计未来保持经营效率、财务政策不变且不增发新股或回购股票,企业当前的每股股利为3元,每股净利润为5元,每股净资产为20元,每股市价为50元,则股票的资本成本为()。

A公司适用的所得税税率为25%,预期该税率在未来期间不会发生变化。2011年A公司对B公司进行非同一控制下的企业合并,该合并属于免税合并。具体资料如下:(1) 2011年6月30日为进行该项企业合并,

根据或有事项准则的规定,下列有关或有事项的表述中,正确的是( )。

甲公司为一物流企业,经营国际货物运输业务。由于拥有的货轮出现了减值迹象。甲公司于2×18年12月31日对其进行减值测试,相关资料如下: (1)甲公司以人民币为记账本位币,国际货物运输采用美元结算,货