下列关于战略控制的说法中,错误的是()。

考试:

科目:(在线考试)

问题:

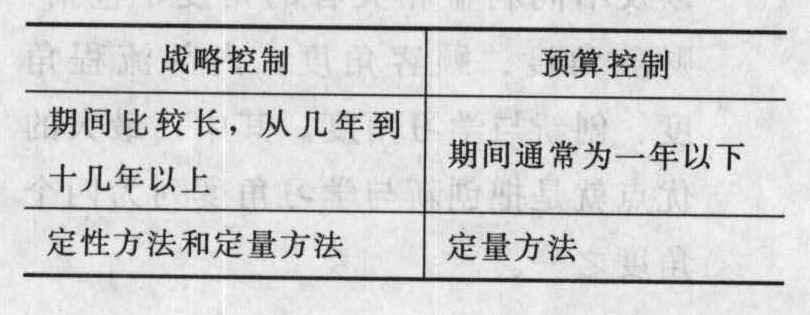

A:战略控制的期间一般比较长,从几年到十几年以上

B:战略控制的重点是内部

C:战略控制的方法是定性方法和定量方法相结合

D:进行战略控制时需要不断纠正行为

答案:

解析:

相关标签:

下列关于战略控制的说法中,错误的是()。

VIP会员可以免费下载题库

推荐度:

点击下载文档文档为doc格式

精选图文

-

(2016年)2×14 年 1月 1日,甲公司通过向乙公司股东定向增发 1500万股普通股(每股面值为 1元,市价为 6元),取得乙公司 80%股权,并控制乙公司,另以银行存款支付财务顾问费 300万

(2016年)2×14 年 1月 1日,甲公司通过向乙公司股东定向增发 1500万股普通股(每股面值为 1元,市价为 6元),取得乙公司 80%股权,并控制乙公司,另以银行存款支付财务顾问费 300万

-

(2007年)B公司的资本目前全部由发行普通股取得,其有关资料如下:B公司准备按7%的利率发行债券900000元,用发行债券所得资金以每股15元的价格回购部分发行在外的普通股。因发行债券,预计公司股权

(2007年)B公司的资本目前全部由发行普通股取得,其有关资料如下:B公司准备按7%的利率发行债券900000元,用发行债券所得资金以每股15元的价格回购部分发行在外的普通股。因发行债券,预计公司股权

-

B公司的资本目前全部由发行普通股取得,其有关资料如下: B公司准备按4%的利率发行债券900万元,用发行债券所得资金以每股15元的价格回购部分发行在外的普通股。因发行债券,预计公司股权资本成本将上升到

B公司的资本目前全部由发行普通股取得,其有关资料如下: B公司准备按4%的利率发行债券900万元,用发行债券所得资金以每股15元的价格回购部分发行在外的普通股。因发行债券,预计公司股权资本成本将上升到

-

下列计算可持续增长率的公式中,正确的有( )。

下列计算可持续增长率的公式中,正确的有( )。

热门排序

推荐文章

在确定控制活动是否能够防止或发现并纠正重大错报时,下列审计程序中可能无法实现这一目的的是( )。

企业按照公允价值确定收入的收入形式包括( )。

(2016年)甲公司是一家制造业上市公司,主营业务是包装箱的生产和销售。为进一步满足市场需求,公司准备新增一条智能化包装箱生产线。目前,正在进行该项目的可行性研究,资料如下。1.该项目如果可行,拟在2

丙公司研制成功新产品A,现在需要决定是否扩大规模投产,有关资料如下:(1)公司的销售部门预计,如果每台定价5万元,销售量可以达到8000台;如果公司坚持价格不变,销售量逐年上升5%。生产部门预计,变动

2×20年甲公司取得当地财政部门拨款2 000万元,用于资助甲公司2×20年7月开始进行的一项研发项目的前期研究,预计将发生研究支出2 000万元。项目自2×20年7月开始启动,至年末累计发生研究支出

某公司2015年的利润留存率为40% , 2016年预计的权益净利率为20%。净利润和股利的增长率均为4%,该公司的β值为2,政府长期债券利率为2%,市场平均股票收益率为8%。则该公司的内在市净率为(

某公司2004年度销售收入净额为6000万元。年初应收账款余额为300万元,年末应收账款余额为500万元,坏账准备按应收账款余额10%提取。每年按360天计算,则该公司应收账款周转天数为()天。

财务报表项目注释中披露的资本公积增减变动情况如下:()资本公积“本期减少”系转增股本所致。

A注册会计师负责审计甲公司2019年度财务报表,财务报表整体的重要性是240万元,利润总额180万元。以下是审计过程中对错报相关事项的摘录:(1)甲公司2019年末非流动负债余额中包括一年内到期的长期

甲企业今年每股收益为0.5元/股,预期增长率为7.8%,每股净资产为1.2元/股,每股收入为2元/股,预期股东权益净利率为10.6%,预期营业净利率为3.4%。假设同类上市企业中与该企业类似的有5家,