(2017年)甲企业使用同种原料生产联产品A和B,采用平行结转分步法计算产品成本。产品生产分为两个步骤,第一步骤对原料进行预处理后,直接转移到第二步骤进行深加工,生产出A、B两种产品,原料只在第一步骤

考试:

科目:(在线考试)

问题:

要求:(1)编制各步骤产品成本计算单以及产品汇总计算单(结果填入下方表格中,不用列出计算过程)。 (2)计算A、B产品的单位成本。

要求:(1)编制各步骤产品成本计算单以及产品汇总计算单(结果填入下方表格中,不用列出计算过程)。 (2)计算A、B产品的单位成本。 答案:

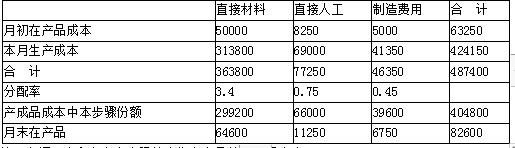

第一车间月末留存在本步骤的实物在产品的完工程度为60% 直接材料分配率=363800/(88000+10000+9000)=3.4(元/千克) 直接人工分配率=77250/(10000×60%+9000+88000)=0.75(元/千克) 制造费用分配率=46350/(10000×60%+9000+88000)=0.45(元/千克) 第二步骤成本计算单 2017年9月 单位:元

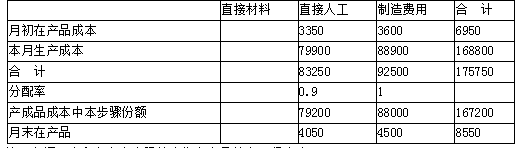

第一车间月末留存在本步骤的实物在产品的完工程度为60% 直接材料分配率=363800/(88000+10000+9000)=3.4(元/千克) 直接人工分配率=77250/(10000×60%+9000+88000)=0.75(元/千克) 制造费用分配率=46350/(10000×60%+9000+88000)=0.45(元/千克) 第二步骤成本计算单 2017年9月 单位:元 会计考前超压卷,金考典软件考前一周更新,下载链接 www.jinkaodian.com 第二车间月末留存在本步骤的实物在产品的完工程度为50%, 直接人工分配率=83250/(88000+9000×50%)=0.9(元/千克) 制造费用分配率=92500/(88000+9000×50%)=1(元/千克) 产品成本汇总计算单 2017年9月 单位:元

会计考前超压卷,金考典软件考前一周更新,下载链接 www.jinkaodian.com 第二车间月末留存在本步骤的实物在产品的完工程度为50%, 直接人工分配率=83250/(88000+9000×50%)=0.9(元/千克) 制造费用分配率=92500/(88000+9000×50%)=1(元/千克) 产品成本汇总计算单 2017年9月 单位:元 (2)A产品产量=88000×6/(6+5)=48000(千克) B产品产量=88000×5/(6+5)=40000(千克) A产品可变现净值=48000×8.58=411840(元) B产品可变现净值=40000×(7.2-0.336)=274560(元) A产品分配的成本=572000×411840/(411840+274560)=343200(元) B产品分配的成本=572000×274560/(411840+274560)=228800(元) A产品单位成本=343200/48000=7.15(元/千克) B产品单位成本=228800/40000+0.336=6.06(元/千克)

(2)A产品产量=88000×6/(6+5)=48000(千克) B产品产量=88000×5/(6+5)=40000(千克) A产品可变现净值=48000×8.58=411840(元) B产品可变现净值=40000×(7.2-0.336)=274560(元) A产品分配的成本=572000×411840/(411840+274560)=343200(元) B产品分配的成本=572000×274560/(411840+274560)=228800(元) A产品单位成本=343200/48000=7.15(元/千克) B产品单位成本=228800/40000+0.336=6.06(元/千克)相关标签:

(2017年)甲企业使用同种原料生产联产品A和B,采用平行结转分步法计算产品成本。产品生产分为两个步骤,第一步骤对原料进行预处理后,直接转移到第二步骤进行深加工,生产出A、B两种产品,原料只在第一步骤

VIP会员可以免费下载题库

推荐度:

点击下载文档文档为doc格式

上一篇:(2014年)甲公司生产某种产品,需2道工序加工完成,公司不分步计算产品成本。该产品的定额工时为100小时,其中第1道工序的定额工时为20小时,第2道工序的定额工时为80小时。月末盘点时,第1道工序的

下一篇:(2018年)甲企业基本生产车间生产乙产品,依次经过三道工序,工时定额分别为40小时、35小时和25小时,月末完工产品和在产品采用约当产量法分配。假设制造费用随加工进度在每道工序陆续均匀发生,各工序月

精选图文

-

(2016年)2×14 年 1月 1日,甲公司通过向乙公司股东定向增发 1500万股普通股(每股面值为 1元,市价为 6元),取得乙公司 80%股权,并控制乙公司,另以银行存款支付财务顾问费 300万

(2016年)2×14 年 1月 1日,甲公司通过向乙公司股东定向增发 1500万股普通股(每股面值为 1元,市价为 6元),取得乙公司 80%股权,并控制乙公司,另以银行存款支付财务顾问费 300万

-

(2007年)B公司的资本目前全部由发行普通股取得,其有关资料如下:B公司准备按7%的利率发行债券900000元,用发行债券所得资金以每股15元的价格回购部分发行在外的普通股。因发行债券,预计公司股权

(2007年)B公司的资本目前全部由发行普通股取得,其有关资料如下:B公司准备按7%的利率发行债券900000元,用发行债券所得资金以每股15元的价格回购部分发行在外的普通股。因发行债券,预计公司股权

-

B公司的资本目前全部由发行普通股取得,其有关资料如下: B公司准备按4%的利率发行债券900万元,用发行债券所得资金以每股15元的价格回购部分发行在外的普通股。因发行债券,预计公司股权资本成本将上升到

B公司的资本目前全部由发行普通股取得,其有关资料如下: B公司准备按4%的利率发行债券900万元,用发行债券所得资金以每股15元的价格回购部分发行在外的普通股。因发行债券,预计公司股权资本成本将上升到

-

下列计算可持续增长率的公式中,正确的有( )。

下列计算可持续增长率的公式中,正确的有( )。

热门排序

推荐文章

某公司债券税前成本为10%,所得税税率为25%,该公司属于风险较高的企业,若采用经验估计值,按照风险溢价法所确定的普通股成本为( )。

下列关于渐进性变革与革命性变革特点的说法中,正确的是()。

采用随机模式控制现金持有量,计算现金返回线R的各项参数中不包括( )。

下列关于企业文化类型的表述中,错误的有( )。

下列各项中,能导致一定法律关系产生、变更或者消灭的有( )。

2×16年1月1日,甲公司取得乙银行贷款10000万元,约定贷款期限为4年(即2×19年12月31日到期),年利率6%,按年付息,甲公司已按时支付所有利息。2×19年12月31日,甲公司出现严重资金周

A公司持有在境外注册的B公司80%的股权,能够对B公司的财务和经营政策实施控制。A公司以人民币为记账本位币,B公司以港币为记账本位币,发生外币交易时A公司和B公司均采用交易发生日的即期汇率进行折算。(

某企业2012年的经营杠杆系数为2,财务杠杆系数为1.5,普通股每股收益(EPS)的预期增长率为60%,假定其他因素不变,则2012年预期的销售增长率为( )。

根据存货经济批量模型,下列各项中,导致存货经济订货批量增加的情况有( )。

已知:某公司现金收支平衡,预计全年(按360天计算)现金需要量为250000元,现金与有价证券的转换成本为每次500元,有价证券年利率为10%。要求:(1)使用存货模式计算最佳现金持有量。(2)使用存