南方公司采用成本与可变现净值孰低法按单项存货于期末计提存货跌价准备。2012年12月31日,该公司拥有甲、乙两种商品,成本分别为240万元、320万元。其中,甲商品全部签订了销售合同,合同销售价格为2

考试:

科目:(在线考试)

问题:

A:60

B:77

C:87

D:97

答案:

解析:

相关标签:

南方公司采用成本与可变现净值孰低法按单项存货于期末计提存货跌价准备。2012年12月31日,该公司拥有甲、乙两种商品,成本分别为240万元、320万元。其中,甲商品全部签订了销售合同,合同销售价格为2

VIP会员可以免费下载题库

推荐度:

点击下载文档文档为doc格式

热门排序

推荐文章

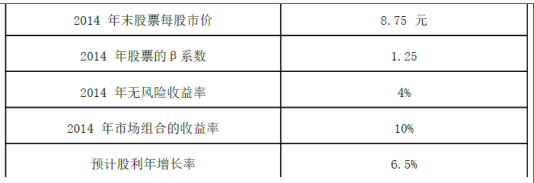

(2015年)乙公司是一家上市公司,该公司 2014年末资产总计为 10000万元,其中负债合计为 2000万元。该公司适用的所得税税率为 25%。相关资料如下:资料一:预计乙公司净利润持续增长,股利

(2015年)乙公司是一家上市公司,该公司 2014年末资产总计为 10000万元,其中负债合计为 2000万元。该公司适用的所得税税率为 25%。相关资料如下:资料一:预计乙公司净利润持续增长,股利