甲公司2018年实现销售收入100000万元,净利润5000万元,利润留存率为20%,公司2018年12月31日资产负债表(简表)如下表所示:(单位:万元) 公司预计2019年销售收入比上年增长20%

考试:

科目:(在线考试)

问题:

公司预计2019年销售收入比上年增长20%,假定经营性资产和经营性负债与销售收入保持稳定的百分比,其他项目不随销售收入变化而变化,同时假设销售净利率与利润留存率保持不变,公司使用销售百分比法预测资金需要量。 (1)计算2019预计经营性资产增加额。 (2)计算2019预计经营性负债增加额。 (3)计算2019预计留存收益增加额。 (4)计算2019预计外部融资需求量。

公司预计2019年销售收入比上年增长20%,假定经营性资产和经营性负债与销售收入保持稳定的百分比,其他项目不随销售收入变化而变化,同时假设销售净利率与利润留存率保持不变,公司使用销售百分比法预测资金需要量。 (1)计算2019预计经营性资产增加额。 (2)计算2019预计经营性负债增加额。 (3)计算2019预计留存收益增加额。 (4)计算2019预计外部融资需求量。 答案:

相关标签:

甲公司2018年实现销售收入100000万元,净利润5000万元,利润留存率为20%,公司2018年12月31日资产负债表(简表)如下表所示:(单位:万元) 公司预计2019年销售收入比上年增长20%

VIP会员可以免费下载题库

推荐度:

点击下载文档文档为doc格式

热门排序

推荐文章

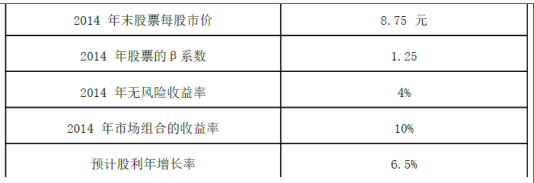

(2015年)乙公司是一家上市公司,该公司 2014年末资产总计为 10000万元,其中负债合计为 2000万元。该公司适用的所得税税率为 25%。相关资料如下:资料一:预计乙公司净利润持续增长,股利

(2015年)乙公司是一家上市公司,该公司 2014年末资产总计为 10000万元,其中负债合计为 2000万元。该公司适用的所得税税率为 25%。相关资料如下:资料一:预计乙公司净利润持续增长,股利