某上市公司所得税税率为25%。计划建造一项固定资产,寿命期为10年,需要筹集资金1000万元。该公司筹资方式有股权、银行借款和发行债券,各种筹资方式的相关资料如下: 资料一:目前市场组合风险溢价为6

考试:

科目:(在线考试)

问题:

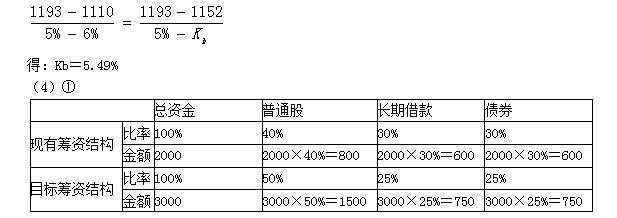

要求:(1)根据资料一计算: ①计算市场组合的资金报酬率; ②利用资本资产定价模型计算股权资本成本; ③利用股利增长模型计算股权资本成本; ④以两种方法计算的简单平均资本成本作为本次股权的筹资成本; (2)根据资料二计算长期借款筹资成本; (3)根据资料三采用贴现模式计算债券筹资成本; (4)根据资料四计算: ①公司为实现资本结构的调整,本次筹资普通股、长期借款和公司债券分别为多少? ②计算为此次投资筹集资金的边际资本成本。 ③通过本次筹资后的企业全部资金的加权平均资本成本为多少?

要求:(1)根据资料一计算: ①计算市场组合的资金报酬率; ②利用资本资产定价模型计算股权资本成本; ③利用股利增长模型计算股权资本成本; ④以两种方法计算的简单平均资本成本作为本次股权的筹资成本; (2)根据资料二计算长期借款筹资成本; (3)根据资料三采用贴现模式计算债券筹资成本; (4)根据资料四计算: ①公司为实现资本结构的调整,本次筹资普通股、长期借款和公司债券分别为多少? ②计算为此次投资筹集资金的边际资本成本。 ③通过本次筹资后的企业全部资金的加权平均资本成本为多少? 答案:

②边际资本成本=8.38%×70%+4.59%×15%+5.49%×15%=7.38% ③加权平均资本成本=7%×2000/(2000+1000)+7.38%×1000/(2000+1000)=7.13%

②边际资本成本=8.38%×70%+4.59%×15%+5.49%×15%=7.38% ③加权平均资本成本=7%×2000/(2000+1000)+7.38%×1000/(2000+1000)=7.13%相关标签:

某上市公司所得税税率为25%。计划建造一项固定资产,寿命期为10年,需要筹集资金1000万元。该公司筹资方式有股权、银行借款和发行债券,各种筹资方式的相关资料如下: 资料一:目前市场组合风险溢价为6

VIP会员可以免费下载题库

推荐度:

点击下载文档文档为doc格式

热门排序

推荐文章

与银行借款相比,下列各项中,属于发行债券筹资特点的有( )。

(2018年)甲公司是一家生产经营比较稳定的制造企业,长期以来仅生产A产品,公司2017年和2018年的有关资料如下: 资料一:公司采用平滑指数法对销量进行预测,平滑指数为0.6,2017年A产品的

乙公司是一家上市公司,适用的企业所得税税率为25%,当年息税前利润为900万元,预计未来年度保持不变。为简化计算,假定净利润全部分配,债务资本的市场价值等于其账面价值,确定债务资本成本时不考虑筹资费用

希望公司2003年销售额为10000元,2004年预计销售额为12000元,2003年息税前利润为2000元,2004年预计息税前利润为2800元,则该公司2004年经营杠杆系数为()。

长隧道的隧道长度L为(),断面面积F为()。

甲公司2011年末的经营资产和经营负债总额分别为1600万元和800万元,2011年末的留存收益为100万元,2011年实现销售收入6000万元。公司预计2012年的销售收入将增长20%,留存收益将增

部分要约是指投资人向被收购公司的部分股东发出收购其持有的全部股份的要约。( )

企业年初取得50000元贷款,10年期,年利率12%,每年末等额偿还。已知(P/A,12%,10)=5.6502,(F/A,12%,10)=17.549,则每年应付金额为()元。(计算结果保留整数位)

D公司是一家服装加工企业,2019年营业收入为3600万元,营业成本为1800万元,日购货成本为5万元。该公司与经营有关的购销业务均采用赊账方式。假设一年按360天计算。D公司简化的资产负债表如表4所

转让动产的应税所得来源地,按照所转让动产的所在地确定。()