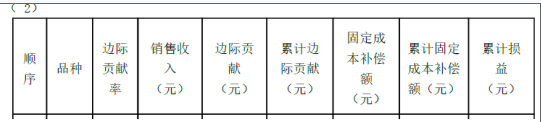

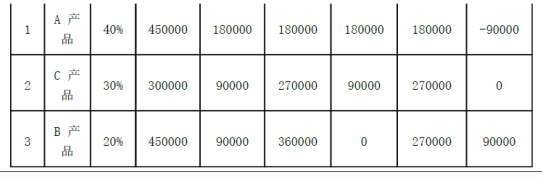

(2018年)丙公司生产并销售 A、 B、 C三种产品,固定成本总额为 270000元,其他有关信息如下表所示。要求:( 1)假设运用加权平均法进行量本利分析,计算:①加权平均边际贡献率;②综合保本点

考试:

科目:(在线考试)

问题:

要求:( 1)假设运用加权平均法进行量本利分析,计算:①加权平均边际贡献率;②综合保本点销售额。(2)假设运用顺序法进行量本利分析,按照边际贡献率由高到低的顺序补偿固定成本,计算公司达到保本状态时,由各产品补偿的固定成本分别是多少。

要求:( 1)假设运用加权平均法进行量本利分析,计算:①加权平均边际贡献率;②综合保本点销售额。(2)假设运用顺序法进行量本利分析,按照边际贡献率由高到低的顺序补偿固定成本,计算公司达到保本状态时,由各产品补偿的固定成本分别是多少。 答案:

公司达到保本状态时,由 A产品补偿的固定成本为 180000元,由 C产品补偿的固定成本为90000元,由 B产品补偿的固定成本为 0。

公司达到保本状态时,由 A产品补偿的固定成本为 180000元,由 C产品补偿的固定成本为90000元,由 B产品补偿的固定成本为 0。相关标签:

(2018年)丙公司生产并销售 A、 B、 C三种产品,固定成本总额为 270000元,其他有关信息如下表所示。要求:( 1)假设运用加权平均法进行量本利分析,计算:①加权平均边际贡献率;②综合保本点

VIP会员可以免费下载题库

推荐度:

点击下载文档文档为doc格式

热门排序

推荐文章

(2018年)甲公司是一家生产经营比较稳定的制造企业,长期以来仅生产A产品,公司2017年和2018年的有关资料如下: 资料一:公司采用平滑指数法对销量进行预测,平滑指数为0.6,2017年A产品的

全面预算编制的终点是( )。

某企业生产销售C产品,20×3年前三个季度的销售单价分别为50元、55元和57元;销售数量分别为210万件、190万件和196万件。若企业在第四季度预计完成200万件产品的销售任务,根据需求价格弹性系

对于资产负债表日后至财务报告批准报出前处置子公司产生的损益,企业应当调整报告年度财务报表,合并报表角度应确认相关处置损益。( )

下列选项中,属于适用免退税办法的情形的是( )。

假设某公司每年需外购零件 3600千克,该零件单价为 10元,单位变动储存成本为 20元,一次订货成本为 25元,单位缺货成本为 100元,企业目前建立的保险储备量是 30千克。在交货期内的需要量及其

某上市公司2019年7月1日按面值发行年利率3%的可转换公司债券,面值10 000万元,期限为5年,利息每年末支付一次,发行结束一年后可以转换股票,转换价格为每股5元,即每100元债券可转换为1元面值

(2018年)甲公司于 2018年 1月 1日购置一条生产线,有四种付款方案可供选择。方案一: 2020年初支付 100万元。方案二: 2018年至 2020年每年初支付 30万元。方案三: 2019

甲公司2016年实际销售量为2500吨,原预测销售量为2375吨,平滑指数a=0.6,则用指数平滑法预测该公司2017年的销售量为()吨。

有一项年金,前3年年初无流入,后5年每年年初流入500万元,假设年利率为10%,其现值为()万元。(计算结果保留整数)