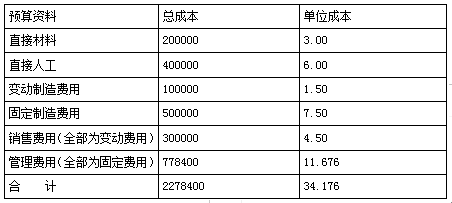

甲公司下一年度某产品预算资料如下(单位:元): 假设公司该产品生产和销售平衡,预计下一年销售120000件产品,产品售价定为30元,公司适用的所得税率为25%。 要求: (1)计算盈亏平衡点销售量(取

考试:

科目:(在线考试)

问题:

假设公司该产品生产和销售平衡,预计下一年销售120000件产品,产品售价定为30元,公司适用的所得税率为25%。 要求: (1)计算盈亏平衡点销售量(取整数); (2)计算边际贡献率; (3)计算下一年的预计利润; (4)计算安全边际率; (5)判断甲公司的经营安全程度; (6)计算甲公司利润对销售量和单价的敏感系数。

假设公司该产品生产和销售平衡,预计下一年销售120000件产品,产品售价定为30元,公司适用的所得税率为25%。 要求: (1)计算盈亏平衡点销售量(取整数); (2)计算边际贡献率; (3)计算下一年的预计利润; (4)计算安全边际率; (5)判断甲公司的经营安全程度; (6)计算甲公司利润对销售量和单价的敏感系数。 答案:

相关标签:

甲公司下一年度某产品预算资料如下(单位:元): 假设公司该产品生产和销售平衡,预计下一年销售120000件产品,产品售价定为30元,公司适用的所得税率为25%。 要求: (1)计算盈亏平衡点销售量(取

VIP会员可以免费下载题库

推荐度:

点击下载文档文档为doc格式

热门排序

推荐文章

ABC公司2012年的资产负债简表如下(单位:万元):公司2012年销售收入为5000万元,生产部门反映,现有生产能力已经饱和。由于公司产品非常畅销,总经理办公会确定,2013年销售收入增长20%,为

ABC公司2012年的资产负债简表如下(单位:万元):公司2012年销售收入为5000万元,生产部门反映,现有生产能力已经饱和。由于公司产品非常畅销,总经理办公会确定,2013年销售收入增长20%,为