证券投资组合p的收益率的标准差为0.8,市场收益率的标准差为0.5,该投资组合的贝塔系数为1.5为,则投资组合p与市场收益的相关系数为( )。

考试:

科目:(在线考试)

问题:

A:1

B:0.8

C:0.94

D:0.88

答案:

解析:

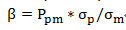

,其中

,其中 表示证券P与市场的相关系数,

表示证券P与市场的相关系数, 为证券P的标准差,

为证券P的标准差, 为市场的标准差,β=1.5/(0.8/0.5)=0.94。

为市场的标准差,β=1.5/(0.8/0.5)=0.94。相关标签:

证券投资组合p的收益率的标准差为0.8,市场收益率的标准差为0.5,该投资组合的贝塔系数为1.5为,则投资组合p与市场收益的相关系数为( )。

VIP会员可以免费下载题库

推荐度:

点击下载文档文档为doc格式

热门排序

推荐文章

某投资者将其资金分别投向A、B、C三只股票,其占总资金的百分比分别为40%、40%和20%;股票A的期望收益率为14%,股票B的期望收益率为20%,股票C的期望收益率为8%,则该投资者持有的股票组合期

某投资者将其资金分别投向A、B、C三只股票,其占总资金的百分比分别为40%、40%和20%;股票A的期望收益率为14%,股票B的期望收益率为20%,股票C的期望收益率为8%,则该投资者持有的股票组合期