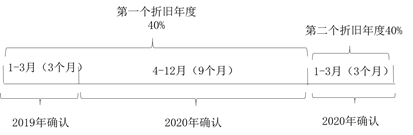

甲公司对机器设备采用双倍余额递减法计提折旧。2019年9月20日,甲公司购入一台不需要安装的机器设备,不含税价款116000元,增值税15080元,另支付保险费2000元,包装费2000元,款项均以银

考试:

科目:(在线考试)

问题:

答案:

(2)双倍余额递减法年折旧率=2/5×100%=40%第一个折旧年度的折旧=120000×40%=48000(元)第二折旧年度的折旧=(120000-48000)×40%=28800(元)由于设备投入使用时间是2019年9月,所以2019年当年计提3个月折旧。所以:2020年折旧额=48000×9/12+28800×3/12=43200(元)(3)2020年年末计提折旧时的会计分录借:制造费用 43200 贷:累计折旧 43200

(2)双倍余额递减法年折旧率=2/5×100%=40%第一个折旧年度的折旧=120000×40%=48000(元)第二折旧年度的折旧=(120000-48000)×40%=28800(元)由于设备投入使用时间是2019年9月,所以2019年当年计提3个月折旧。所以:2020年折旧额=48000×9/12+28800×3/12=43200(元)(3)2020年年末计提折旧时的会计分录借:制造费用 43200 贷:累计折旧 43200相关标签:

甲公司对机器设备采用双倍余额递减法计提折旧。2019年9月20日,甲公司购入一台不需要安装的机器设备,不含税价款116000元,增值税15080元,另支付保险费2000元,包装费2000元,款项均以银

VIP会员可以免费下载题库

推荐度:

点击下载文档文档为doc格式