(2017年)甲公司为一家国有企业的下属子公司,主要从事X、Y两种产品的生产与销售,现拟新投产A、B两种产品。2017年初,甲公司召开成本管控专题会议。有关人员发言要点如下:(1)市场部经理:经市场部

考试:

科目:(在线考试)

问题:

答案:

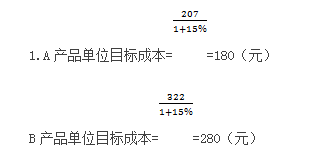

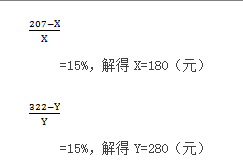

或:设A、B产品单位目标成本分别为X、Y,则

或:设A、B产品单位目标成本分别为X、Y,则 2.B产品更具有成本优势。理由:在作业成本法下,B产品的单位成本为275元,低于单位目标成本280元;而A产品的单位成本为220元,高于单位目标成本180元。或:理由:在作业成本法下,B产品的单位成本低于单位目标成本,而A产品的单位成本高于单位目标成本。3.A产品的单位生命周期成本=13+220+8=241(元)B产品的单位生命周期成本=18+275+12=305(元)4.财务可行性判断:A产品销售价格为207元,低于单位生命周期成本241元,在财务上不具有可行性。B产品销售价格为322元,高于单位生命周期成本305元,在财务上具有可行性。或:A产品单位利润=207-241=-34(元),在财务上不具有可行性。B产品单位利润=322-305=17(元),在财务上具有可行性。

2.B产品更具有成本优势。理由:在作业成本法下,B产品的单位成本为275元,低于单位目标成本280元;而A产品的单位成本为220元,高于单位目标成本180元。或:理由:在作业成本法下,B产品的单位成本低于单位目标成本,而A产品的单位成本高于单位目标成本。3.A产品的单位生命周期成本=13+220+8=241(元)B产品的单位生命周期成本=18+275+12=305(元)4.财务可行性判断:A产品销售价格为207元,低于单位生命周期成本241元,在财务上不具有可行性。B产品销售价格为322元,高于单位生命周期成本305元,在财务上具有可行性。或:A产品单位利润=207-241=-34(元),在财务上不具有可行性。B产品单位利润=322-305=17(元),在财务上具有可行性。相关标签:

(2017年)甲公司为一家国有企业的下属子公司,主要从事X、Y两种产品的生产与销售,现拟新投产A、B两种产品。2017年初,甲公司召开成本管控专题会议。有关人员发言要点如下:(1)市场部经理:经市场部

VIP会员可以免费下载题库

推荐度:

点击下载文档文档为doc格式

上一篇:(2012年)A公司为股份有限公司,股份总数为100 000万股,B公司为其控股股东,拥有其中 90 000万股股份。2012年初,为促进股权多元化,改善公司治理结构,A公司制定了股权多元化方

下一篇:(2019年)甲公司是一家从事汽车整车研发、制造、销售和服务的上市公司,计划2019年通过新投产A型汽车进入新能源汽车市场,鉴于汽车行业竞争激烈,且产品的设计、性能、质量、价值等要素呈现明显的多样化特

精选图文

-

A公司是国内具有一定知名度的大型企业集团,近年来一直致力于品牌推广和规模扩张,每年资产规模保持20%以上的增幅。为了对各控股子公司进行有效的绩效评价,A公司采用了关键指标法与平衡计分卡相结合评价方法,

A公司是国内具有一定知名度的大型企业集团,近年来一直致力于品牌推广和规模扩张,每年资产规模保持20%以上的增幅。为了对各控股子公司进行有效的绩效评价,A公司采用了关键指标法与平衡计分卡相结合评价方法,

-

下表列示了W公司甲、乙两种产品的单价和直接材料、直接人工等变动成本。假设该企业在传统成本法下对于制造费用的分配采用产量比例进行。要求分别采用传统成本法和作业成本法进行产品的盈利性分析。

下表列示了W公司甲、乙两种产品的单价和直接材料、直接人工等变动成本。假设该企业在传统成本法下对于制造费用的分配采用产量比例进行。要求分别采用传统成本法和作业成本法进行产品的盈利性分析。

-

一个需要1000万元的初始投资现金流出,能产生1300万元的未来现金流入的一年期投资。假定投资额1000万元是按10%的利率从银行贷款取得的,年底偿还本息1100万元。 计算与投资和筹资决策相关的现

一个需要1000万元的初始投资现金流出,能产生1300万元的未来现金流入的一年期投资。假定投资额1000万元是按10%的利率从银行贷款取得的,年底偿还本息1100万元。 计算与投资和筹资决策相关的现

-

A公司是国内具有一定知名度的大型集团企业,近年来一直致力于品牌推广和规模扩张,每年资产规模保持20%以上的增幅。为了对各控股子公司进行有效的业绩评价,A公司采用了关键绩效指标法与平衡计分卡相结合的评价

A公司是国内具有一定知名度的大型集团企业,近年来一直致力于品牌推广和规模扩张,每年资产规模保持20%以上的增幅。为了对各控股子公司进行有效的业绩评价,A公司采用了关键绩效指标法与平衡计分卡相结合的评价

热门排序

推荐文章

甲集团公司是国内最大、全球第二的特大型钢铁集团,总资产2638亿元,年产钢4024万吨,跻身世界500强第269位、中国企业500强第26位、中国制造业500强第7位,拥有13个控股或参股子公司,面对

甲集团公司是国内最大、全球第二的特大型钢铁集团,总资产2638亿元,年产钢4024万吨,跻身世界500强第269位、中国企业500强第26位、中国制造业500强第7位,拥有13个控股或参股子公司,面对