甲公司是一家火力发电上市企业,2019年12月31日的股票价格为每股5元。为了对当前股价是否偏离价值进行判断,公司拟对企业整体价值进行评估,有关资料如下:(1)甲公司2019年的主要财务报表数据:(2

考试:

科目:(在线考试)

问题:

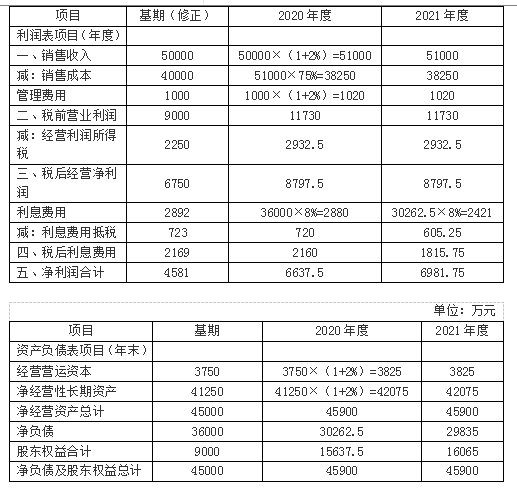

(2)预计甲公司2020年度的售电量将增长2%,2021年及以后年度售电量将稳定在2020年的水平,不再增长。预计未来电价不变。(3)预计甲公司2020年度的销售成本率可降至75%,2021年及以后年度销售成本率维持75%不变。(4)管理费用、经营资产、经营负债与销售收入的百分比均可稳定在基期水平。(5)甲公司目前的负债率较高,计划将资本结构(净负债/净经营资产)逐步调整到65%,资本结构高于65%之前不分配股利,多余现金首先用于归还借款。企业采用剩余股利政策分配股利,未来不打算增发或回购股票。净负债的税前资本成本平均预计为8%,以后年度将保持不变。财务费用按照期初净负债计算。(6)甲公司适用的企业所得税税率为25%,加权平均资本成本为10%。(7)采用实体现金流量折现模型估计企业价值,债务价值按账面价值估计。要求:(1)编制2020、2021年度的预计资产负债表和预计利润表(结果填入下方表格中,不用列出计算过程),并计算甲公司2020年度及2021年度的实体现金流量。

(2)预计甲公司2020年度的售电量将增长2%,2021年及以后年度售电量将稳定在2020年的水平,不再增长。预计未来电价不变。(3)预计甲公司2020年度的销售成本率可降至75%,2021年及以后年度销售成本率维持75%不变。(4)管理费用、经营资产、经营负债与销售收入的百分比均可稳定在基期水平。(5)甲公司目前的负债率较高,计划将资本结构(净负债/净经营资产)逐步调整到65%,资本结构高于65%之前不分配股利,多余现金首先用于归还借款。企业采用剩余股利政策分配股利,未来不打算增发或回购股票。净负债的税前资本成本平均预计为8%,以后年度将保持不变。财务费用按照期初净负债计算。(6)甲公司适用的企业所得税税率为25%,加权平均资本成本为10%。(7)采用实体现金流量折现模型估计企业价值,债务价值按账面价值估计。要求:(1)编制2020、2021年度的预计资产负债表和预计利润表(结果填入下方表格中,不用列出计算过程),并计算甲公司2020年度及2021年度的实体现金流量。 (2)计算甲公司2020年初的实体价值和每股股权价值,判断甲公司的股价是被高估还是被低估。

(2)计算甲公司2020年初的实体价值和每股股权价值,判断甲公司的股价是被高估还是被低估。 答案:

2020年多余现金全部还款后的负债=期初净负债-(实体流量-税后利息)=36000-(7897.5-2160)=30262.5或:=净经营资产-(期初权益+净利润)=45900-(9000+6637.5)=30262.5(万元)2020年按照目标负债比率确定的目标最低负债=45900×65%=29835(万元)2021年若剩余现金全部还款后的期末负债=净经营资产-(期初权益+净利润)=45900-(15637.5+6981.75)=23280.75(万元)2021年按照目标负债比率确定的目标最低负债=45900×65%=29835(万元)2020年度实体现金流量=税后经营净利润-净经营资产增加=8797.5-(45900-45000)=7897.5(万元)2020年多余现金全部还款后的负债=期初净负债-(实体流量-税后利息)=36000-(7897.5-2160)=30262.5或:=净经营资产-(期初权益+净利润)=45900-(9000+6637.5)=30262.5(万元)按照目标负债比率确定的目标最低负债=45900×65%=29835万元选择高的为期末负债,因此2020年末净负债=30262.5万元。2021年度实体现金流量=8797.5-(45900-45900)=8797.5(万元)2021年若剩余现金全部还款后的期末负债=净经营资产-(期初权益+净利润)=45900-(15637.5+6981.75)=23280.75(万元)按照目标负债比率确定的目标最低负债=45900×65%=29835(万元)选择高的为期末负债,因此2021年末净负债=29835万元。说明:预计目标资本结构为65%的目标最低净负债额=45900×65%=29835(万元)2021年归还借款额=30262.5-29835=427.5(万元)2021年支付股利=6981.75-427.5=6554.25(万元)(2)2020年初的实体价值=7897.5×(P/F,10%,1)+(8797.5/10%)×(P/F,10%,1)=(7897.5+87975)×0.9091=87157.69(万元)股权价值=87157.69-36000=51157.69(万元)每股股权价值=51157.69/8000=6.39(元)因为每股股权价值大于每股市价(5元),所以甲公司的股价被低估了。

2020年多余现金全部还款后的负债=期初净负债-(实体流量-税后利息)=36000-(7897.5-2160)=30262.5或:=净经营资产-(期初权益+净利润)=45900-(9000+6637.5)=30262.5(万元)2020年按照目标负债比率确定的目标最低负债=45900×65%=29835(万元)2021年若剩余现金全部还款后的期末负债=净经营资产-(期初权益+净利润)=45900-(15637.5+6981.75)=23280.75(万元)2021年按照目标负债比率确定的目标最低负债=45900×65%=29835(万元)2020年度实体现金流量=税后经营净利润-净经营资产增加=8797.5-(45900-45000)=7897.5(万元)2020年多余现金全部还款后的负债=期初净负债-(实体流量-税后利息)=36000-(7897.5-2160)=30262.5或:=净经营资产-(期初权益+净利润)=45900-(9000+6637.5)=30262.5(万元)按照目标负债比率确定的目标最低负债=45900×65%=29835万元选择高的为期末负债,因此2020年末净负债=30262.5万元。2021年度实体现金流量=8797.5-(45900-45900)=8797.5(万元)2021年若剩余现金全部还款后的期末负债=净经营资产-(期初权益+净利润)=45900-(15637.5+6981.75)=23280.75(万元)按照目标负债比率确定的目标最低负债=45900×65%=29835(万元)选择高的为期末负债,因此2021年末净负债=29835万元。说明:预计目标资本结构为65%的目标最低净负债额=45900×65%=29835(万元)2021年归还借款额=30262.5-29835=427.5(万元)2021年支付股利=6981.75-427.5=6554.25(万元)(2)2020年初的实体价值=7897.5×(P/F,10%,1)+(8797.5/10%)×(P/F,10%,1)=(7897.5+87975)×0.9091=87157.69(万元)股权价值=87157.69-36000=51157.69(万元)每股股权价值=51157.69/8000=6.39(元)因为每股股权价值大于每股市价(5元),所以甲公司的股价被低估了。相关标签:

甲公司是一家火力发电上市企业,2019年12月31日的股票价格为每股5元。为了对当前股价是否偏离价值进行判断,公司拟对企业整体价值进行评估,有关资料如下:(1)甲公司2019年的主要财务报表数据:(2

VIP会员可以免费下载题库

推荐度:

点击下载文档文档为doc格式

上一篇:甲公司是一家尚未上市的机械加工企业。公司目前发行在外的普通股股数为4000万股,预计2020年的营业收入为18000万元,净利润为9360万元。公司拟采用相对价值评估模型中的市销率(市价/收入比率)估

下一篇:甲公司2019年的税后经营净利润为250万元,折旧和摊销为55万元,经营营运资本净增加80万元,分配股利50万元,税后利息费用为65万元,净负债增加50万元,公司当年未发行权益证券。下列说法中,正确的

精选图文

-

(2016年)2×14 年 1月 1日,甲公司通过向乙公司股东定向增发 1500万股普通股(每股面值为 1元,市价为 6元),取得乙公司 80%股权,并控制乙公司,另以银行存款支付财务顾问费 300万

(2016年)2×14 年 1月 1日,甲公司通过向乙公司股东定向增发 1500万股普通股(每股面值为 1元,市价为 6元),取得乙公司 80%股权,并控制乙公司,另以银行存款支付财务顾问费 300万

-

(2007年)B公司的资本目前全部由发行普通股取得,其有关资料如下:B公司准备按7%的利率发行债券900000元,用发行债券所得资金以每股15元的价格回购部分发行在外的普通股。因发行债券,预计公司股权

(2007年)B公司的资本目前全部由发行普通股取得,其有关资料如下:B公司准备按7%的利率发行债券900000元,用发行债券所得资金以每股15元的价格回购部分发行在外的普通股。因发行债券,预计公司股权

-

B公司的资本目前全部由发行普通股取得,其有关资料如下: B公司准备按4%的利率发行债券900万元,用发行债券所得资金以每股15元的价格回购部分发行在外的普通股。因发行债券,预计公司股权资本成本将上升到

B公司的资本目前全部由发行普通股取得,其有关资料如下: B公司准备按4%的利率发行债券900万元,用发行债券所得资金以每股15元的价格回购部分发行在外的普通股。因发行债券,预计公司股权资本成本将上升到

-

下列计算可持续增长率的公式中,正确的有( )。

下列计算可持续增长率的公式中,正确的有( )。

热门排序

推荐文章

甲公司为一家制造类企业,主要生产A、B两种产品。A、B两种产品的产量分别为500台和250台,单位直接成本分别为0.4万元和0.6万元。此外A、B两种产品制造费用的作业成本资料如表:要求:(1)采用传

甲公司为一家制造类企业,主要生产A、B两种产品。A、B两种产品的产量分别为500台和250台,单位直接成本分别为0.4万元和0.6万元。此外A、B两种产品制造费用的作业成本资料如表:要求:(1)采用传