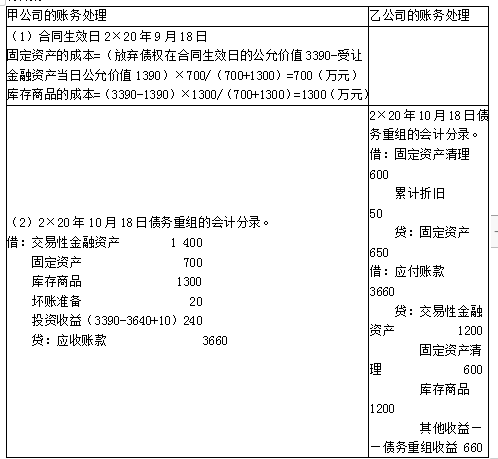

2×20年3月18日,甲公司向乙公司销售商品一批,应收乙公司款项的入账金额为3660万元。甲公司将该应收款项分类为以摊余成本计量的金融资产。乙公司将该应付账款分类为以摊余成本计量的金融负债。9月18日

考试:

科目:(在线考试)

问题:

答案:

相关标签:

2×20年3月18日,甲公司向乙公司销售商品一批,应收乙公司款项的入账金额为3660万元。甲公司将该应收款项分类为以摊余成本计量的金融资产。乙公司将该应付账款分类为以摊余成本计量的金融负债。9月18日

VIP会员可以免费下载题库

推荐度:

点击下载文档文档为doc格式

上一篇:甲公司和乙公司的不动产和土地使用权适用的增值税税率为9%,计税价格等于公允价值,假定该项交换具有商业实质且其换入换出资产的公允价值能够可靠地计量。 2×20年3月,甲公司以作为固定资产核算的一套商住

下一篇:乙公司(债权人)和甲公司(债务人)债务重组资料如下: (1)2×19年3月6日,甲公司从乙公司购买一批材料,约定6个月后甲公司应结清款项5000万元(假定无重大融资成分)。乙公司将该应收款项分类为以

精选图文

-

(2016年)2×14 年 1月 1日,甲公司通过向乙公司股东定向增发 1500万股普通股(每股面值为 1元,市价为 6元),取得乙公司 80%股权,并控制乙公司,另以银行存款支付财务顾问费 300万

(2016年)2×14 年 1月 1日,甲公司通过向乙公司股东定向增发 1500万股普通股(每股面值为 1元,市价为 6元),取得乙公司 80%股权,并控制乙公司,另以银行存款支付财务顾问费 300万

-

(2007年)B公司的资本目前全部由发行普通股取得,其有关资料如下:B公司准备按7%的利率发行债券900000元,用发行债券所得资金以每股15元的价格回购部分发行在外的普通股。因发行债券,预计公司股权

(2007年)B公司的资本目前全部由发行普通股取得,其有关资料如下:B公司准备按7%的利率发行债券900000元,用发行债券所得资金以每股15元的价格回购部分发行在外的普通股。因发行债券,预计公司股权

-

B公司的资本目前全部由发行普通股取得,其有关资料如下: B公司准备按4%的利率发行债券900万元,用发行债券所得资金以每股15元的价格回购部分发行在外的普通股。因发行债券,预计公司股权资本成本将上升到

B公司的资本目前全部由发行普通股取得,其有关资料如下: B公司准备按4%的利率发行债券900万元,用发行债券所得资金以每股15元的价格回购部分发行在外的普通股。因发行债券,预计公司股权资本成本将上升到

-

下列计算可持续增长率的公式中,正确的有( )。

下列计算可持续增长率的公式中,正确的有( )。

热门排序

推荐文章

在计算投资项目的未来现金流量时,报废设备的预计净残值为12000元,按税法规定计算的净残值为14000元,所得税税率为25%,假设报废时折旧已经足额计提,则设备报废引起的预计现金流入量为()元。

采用随机模式控制现金持有量,计算现金返回线R的各项参数中不包括( )。

ABC公司拟发行5年期的债券,面值1000元,发行价为900元,利率10%(按年付息),所得税率25%,发行费用率为发行价的5%,则该债券的税后债务资本成本为()。

(2012年)甲公司是一家尚未上市的机械加工企业。公司目前发行在外的普通股股数为4000万股,预计2012年的销售收入为18000万元,净利润为9360万元。公司拟采用相对价值评估模型中的市销率估价模

下列关于战略控制的说法中,错误的是()。

2020 年 2 月,刘某将价值为 120 万元、 100 万元(均不含增值税)的两套房产分别赠与其儿子和对其承担直接赡养义务的好友林某,当地契税税率为 4% ,下列关于该赠与行为缴纳税款的表述中,正

B公司2012年财务报表主要数据如下表所示:(单位:万元):假设B公司资产均为经营性资产,流动负债均为经营负债,经营性资产和流动负债与营业收入是同比例变动的,长期负债为金融负债,不变的营业净利率可以涵

下列关于汇兑损益的说法,正确的有()。

甲、乙两个投资项目获得的收益率及相关概念资料如下表所示:要求:(1)分别计算甲、乙两个投资项目的期望收益率;(2)分别计算甲、乙两个投资项目收益率的标准差;(3)分别计算甲、乙两个投资项目收益率的变异

下图为应用超额累进税率计算应纳税额的图示(数轴代表应税收入),则级距为1500至2000的速算扣除数为( )。