(2018年真题)某企业拟转让一项工业房地产,委托资产评估机构进行评估,评估基准日为2016年6月30日,资产评估机构现场调查后,拟对建筑物拟采用重置成本法,对土地使用权采用基准地价系数修正法进行评估

考试:

科目:(在线考试)

问题:

影响地价的其他因素修正系数为1.0500,土地资本化率为6%,不考虑交易环节税费要求: (1)简述采用基准地价系数修正法的前提条件。 (2)计算土地使用权评估单价(元/平方米),保留4位小数。 (3)若打分法和年限法权重比为6:4,计算建筑物综合成新率(%)。 (4)计算建筑物评估值,委估资产评估值。

影响地价的其他因素修正系数为1.0500,土地资本化率为6%,不考虑交易环节税费要求: (1)简述采用基准地价系数修正法的前提条件。 (2)计算土地使用权评估单价(元/平方米),保留4位小数。 (3)若打分法和年限法权重比为6:4,计算建筑物综合成新率(%)。 (4)计算建筑物评估值,委估资产评估值。 答案:

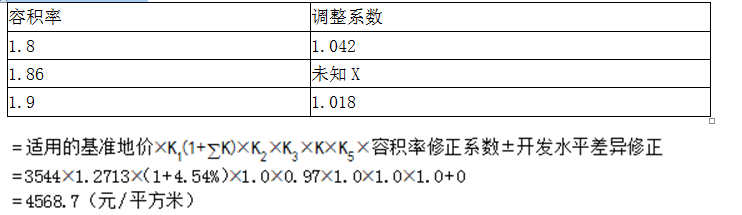

土地使用权评估单价 =待估宗地所处级别(地段)的基准地价×年期修正系数×期日修正系数×容积率修正系数×其他因素修正系数 =650×1×(2.46/1.3)×1.0276×1.0500 =1327.1454(元/平方米) (3)【建筑物】 年限法成新率 =尚可使用年限/(尚可使用年限+已使用年限)×100% =(40-6)/40=85% 综合成新率 =85%×0.4+78%×0.6 =80.8% (4)【土地+建筑物】 建筑物评估 =3500×4650×80.8% =13150200(元) 资产评估值 =13150200+1327.1454×2500 =16468063.5(元)

土地使用权评估单价 =待估宗地所处级别(地段)的基准地价×年期修正系数×期日修正系数×容积率修正系数×其他因素修正系数 =650×1×(2.46/1.3)×1.0276×1.0500 =1327.1454(元/平方米) (3)【建筑物】 年限法成新率 =尚可使用年限/(尚可使用年限+已使用年限)×100% =(40-6)/40=85% 综合成新率 =85%×0.4+78%×0.6 =80.8% (4)【土地+建筑物】 建筑物评估 =3500×4650×80.8% =13150200(元) 资产评估值 =13150200+1327.1454×2500 =16468063.5(元)相关标签:

(2018年真题)某企业拟转让一项工业房地产,委托资产评估机构进行评估,评估基准日为2016年6月30日,资产评估机构现场调查后,拟对建筑物拟采用重置成本法,对土地使用权采用基准地价系数修正法进行评估

VIP会员可以免费下载题库

推荐度:

点击下载文档文档为doc格式

下一篇:(2017年真题)某资产评估机构对一企业工业厂房进行评估,评估基准日为2017年6月30日,采用重置成本法。该工业厂房由企业出资委托施工企业承建,建设周期1年,于2012年6月底建成并投入使用,建筑面

精选图文

-

A公司今年年初的经营营运资本为5000万元,发行在外的普通股为500万股,去年销售收入15000万元,税前经营利润4000万元,资本支出2000万元,折旧与摊销1000万元。今年年初净负债的市场价值为

A公司今年年初的经营营运资本为5000万元,发行在外的普通股为500万股,去年销售收入15000万元,税前经营利润4000万元,资本支出2000万元,折旧与摊销1000万元。今年年初净负债的市场价值为

-

某企业采用利量式本量利关系图分析盈亏平衡如下图所示,盈亏平衡点是( )。

某企业采用利量式本量利关系图分析盈亏平衡如下图所示,盈亏平衡点是( )。

-

债务人(股份有限公司)以现金.非现金资产.将债务转为资本并附或有条件等方式的组合清偿某项债务,则该事项中,不会影响债务人当期损益的是( )。

债务人(股份有限公司)以现金.非现金资产.将债务转为资本并附或有条件等方式的组合清偿某项债务,则该事项中,不会影响债务人当期损益的是( )。

-

甲公司是一家生产包装物的企业,为了扩大生产能力,提高企业市场竞争力,目前正在考虑投资建设一条新的生产线,相关资料如下: 资料一:新生产线的初始投资额为2300万元,建设期2年,项目经营期8年,第2年

甲公司是一家生产包装物的企业,为了扩大生产能力,提高企业市场竞争力,目前正在考虑投资建设一条新的生产线,相关资料如下: 资料一:新生产线的初始投资额为2300万元,建设期2年,项目经营期8年,第2年

热门排序

推荐文章

某评估项目背景如下,为评估某写字楼2011年5月1 日的市场价值,在该写字楼附近选取了三个与其相似的写字楼的交易实例为可比实例。人民币汇率中间价,2011年3月1日为1美元对人民币6.5706元,20

某评估项目背景如下,为评估某写字楼2011年5月1 日的市场价值,在该写字楼附近选取了三个与其相似的写字楼的交易实例为可比实例。人民币汇率中间价,2011年3月1日为1美元对人民币6.5706元,20