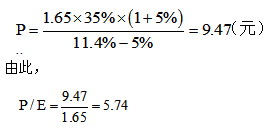

A公司2016年的每股收益为1.65元,股利支付率为35%,收益和股利的增长率预计为5%。该公司的β值为1.2,市场风险溢价为7%,无风险报酬率为3%,则该公司的P/E值为( )。

考试:

科目:(在线考试)

问题:

A:5.12

B:5.74

C:6.19

D:6.94

答案:

解析:

相关标签:

A公司2016年的每股收益为1.65元,股利支付率为35%,收益和股利的增长率预计为5%。该公司的β值为1.2,市场风险溢价为7%,无风险报酬率为3%,则该公司的P/E值为( )。

VIP会员可以免费下载题库

推荐度:

点击下载文档文档为doc格式

精选图文

-

A公司今年年初的经营营运资本为5000万元,发行在外的普通股为500万股,去年销售收入15000万元,税前经营利润4000万元,资本支出2000万元,折旧与摊销1000万元。今年年初净负债的市场价值为

A公司今年年初的经营营运资本为5000万元,发行在外的普通股为500万股,去年销售收入15000万元,税前经营利润4000万元,资本支出2000万元,折旧与摊销1000万元。今年年初净负债的市场价值为

-

某企业采用利量式本量利关系图分析盈亏平衡如下图所示,盈亏平衡点是( )。

某企业采用利量式本量利关系图分析盈亏平衡如下图所示,盈亏平衡点是( )。

-

债务人(股份有限公司)以现金.非现金资产.将债务转为资本并附或有条件等方式的组合清偿某项债务,则该事项中,不会影响债务人当期损益的是( )。

债务人(股份有限公司)以现金.非现金资产.将债务转为资本并附或有条件等方式的组合清偿某项债务,则该事项中,不会影响债务人当期损益的是( )。

-

甲公司是一家生产包装物的企业,为了扩大生产能力,提高企业市场竞争力,目前正在考虑投资建设一条新的生产线,相关资料如下: 资料一:新生产线的初始投资额为2300万元,建设期2年,项目经营期8年,第2年

甲公司是一家生产包装物的企业,为了扩大生产能力,提高企业市场竞争力,目前正在考虑投资建设一条新的生产线,相关资料如下: 资料一:新生产线的初始投资额为2300万元,建设期2年,项目经营期8年,第2年

热门排序

推荐文章

A公司是一家专业从事汉字信息技术研究与汉字应用解决方案的文化创意与信息技术公司。现因该公司拟进行股份制改制,需要对著作权资产价值进行评估。已知该著作权资产的初始著作权许可收益为10000元,最近3年平

A公司是一家专业从事汉字信息技术研究与汉字应用解决方案的文化创意与信息技术公司。现因该公司拟进行股份制改制,需要对著作权资产价值进行评估。已知该著作权资产的初始著作权许可收益为10000元,最近3年平