(2018年)甲公司2017年1月1日采用出包的方式建造一栋厂房,预期两年完工。资料一:经批准,甲公司2017年1月1日发行面值20 000万元,期限3年,分期付息、一次还本,不得提前赎回的债券,票面

考试:

科目:(在线考试)

问题:

答案:

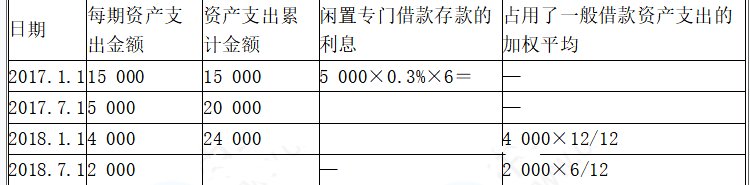

专门借款实际利息费用=20 000×7%=1 400(万元) 闲置资金收益=(20 000-15 000)×0.3%×6=90(万元) 专门借款利息资本化金额=1 400-90=1 310(万元) 一般借款实际利息费用=5 000×6%=300(万元),应全部费用化。 因此,2017年应予资本化的利息金额=1 310(万元) 分录为: 借:在建工程 1 310 应收利息(或银行存款) 90 财务费用 300 贷:应付利息 1 700 (3)2018年专门借款利息资本化金额=20 000×7%=1400(万元) 占用一般借款的累计资产支出加权平均数=4 000×12/12+2 000×6/12=5 000(万元) 一般借款加权平均资本化率=(5 000×6%+3 000×8%)/(5 000+3 000)×100%=6.75% 一般借款利息资本化金额=5 000×6.75%=337.5(万元) 一般借款实际利息费用=5 000×6%+3 000×8%=540(万元) 一般借款利息费用化金额=540-337.5=202.5(万元) 因此,2018年应予资本化的金额=1 400+337.5=1 737.5(万元),应予费用化的金额=202.5(万元)。 分录为: 借:在建工程 1 737.5 财务费用 202.5 贷:应付利息 1 940

专门借款实际利息费用=20 000×7%=1 400(万元) 闲置资金收益=(20 000-15 000)×0.3%×6=90(万元) 专门借款利息资本化金额=1 400-90=1 310(万元) 一般借款实际利息费用=5 000×6%=300(万元),应全部费用化。 因此,2017年应予资本化的利息金额=1 310(万元) 分录为: 借:在建工程 1 310 应收利息(或银行存款) 90 财务费用 300 贷:应付利息 1 700 (3)2018年专门借款利息资本化金额=20 000×7%=1400(万元) 占用一般借款的累计资产支出加权平均数=4 000×12/12+2 000×6/12=5 000(万元) 一般借款加权平均资本化率=(5 000×6%+3 000×8%)/(5 000+3 000)×100%=6.75% 一般借款利息资本化金额=5 000×6.75%=337.5(万元) 一般借款实际利息费用=5 000×6%+3 000×8%=540(万元) 一般借款利息费用化金额=540-337.5=202.5(万元) 因此,2018年应予资本化的金额=1 400+337.5=1 737.5(万元),应予费用化的金额=202.5(万元)。 分录为: 借:在建工程 1 737.5 财务费用 202.5 贷:应付利息 1 940相关标签:

(2018年)甲公司2017年1月1日采用出包的方式建造一栋厂房,预期两年完工。资料一:经批准,甲公司2017年1月1日发行面值20 000万元,期限3年,分期付息、一次还本,不得提前赎回的债券,票面

VIP会员可以免费下载题库

推荐度:

点击下载文档文档为doc格式

热门排序

推荐文章

甲公司购买乙公司一批货物,约定甲公司于5月6日到乙公司仓库提货。由于甲公司疏忽,当日未安排车辆提货,次日凌晨乙公司仓库遭雷击起火,该批货物全部被烧毁,下列关于该批货物损失承担的表述中,符合合同法律制度

某投资组合的风险收益率为10%,市场组合的平均收益率为12%,无风险收益率为8%,则该投资组合的β系数为()。

某企业2019年度实现利润总额20万元,在营业外支出账户列支了通过公益性社会团体向贫困地区的捐款5万元。根据企业所得税法律制度的规定,在计算该企业2019年度应纳税所得额时,允许扣除的捐款数额为( )

下列关于固定股利支付率政策的说法中,不正确的是( )。

某企业生产销售C产品,2015年前3个季度的销售单价分别为50元、55元和57元;销售量分别为210万件、190万件和196万件。若企业在第4季度预计完成200万件产品的销售任务,根据需求价格弹性系数

(2019年)李某、王某、林某、郑某于2017年12月共同出资设立甲有限合伙企业(下称“甲企业”),合伙协议约定:李某为普通合伙人;王某、林某、郑某为有限合伙人;李某执行合伙企业事务。合伙协议对有限合

甲、乙公司已进入稳定增长状态,股票信息如下:下列关于甲、乙股票投资的说法中,正确的是( )。

某企业生产C产品,本期计划销售量为5000件,目标利润总额为100000元,全部成本总额为256250元,适用的消费税税率为5%,根据上述资料,运用目标利润法测算的单位C产品的价格应为()元。

某上市公司所得税税率为25%。计划建造一项固定资产,寿命期为10年,需要筹集资金1000万元。该公司筹资方式有股权、银行借款和发行债券,各种筹资方式的相关资料如下: 资料一:目前市场组合风险溢价为6

根据我国《保险法》规定,保险合同中的最大诚信原则基本内容是( )。