甲公司系生产家用电器的上市公司,实行事业部制管理,有甲、乙、丙三个事业部,分别生产三种家用电器,每一事业部为一个资产组。甲公司有关总部资产以及甲、乙、丙三个事业部的资料如下: (1)甲公司的总部资产

考试:

科目:(在线考试)

问题:

答案:

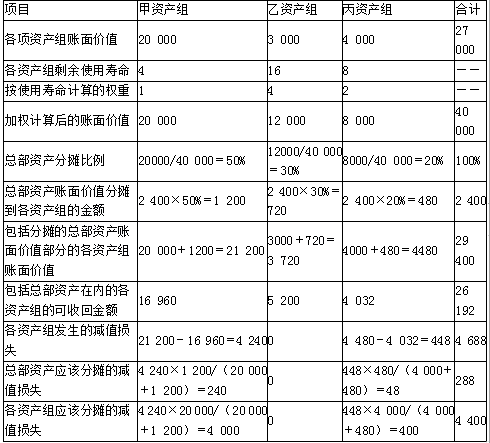

(2)借:资产减值损失 4 688 贷:固定资产减值准备——总部资产 288 ——甲资产组 4 000 ——丙资产组 400

(2)借:资产减值损失 4 688 贷:固定资产减值准备——总部资产 288 ——甲资产组 4 000 ——丙资产组 400相关标签:

甲公司系生产家用电器的上市公司,实行事业部制管理,有甲、乙、丙三个事业部,分别生产三种家用电器,每一事业部为一个资产组。甲公司有关总部资产以及甲、乙、丙三个事业部的资料如下: (1)甲公司的总部资产

VIP会员可以免费下载题库

推荐度:

点击下载文档文档为doc格式

热门排序

推荐文章

(2018年)甲公司是一家生产经营比较稳定的制造企业,长期以来仅生产A产品。公司2017年和2018年的有关资料如下:资料一、四:略 资料二:由于市场环境发生变化,公司对原销售预测结果进行修正,将预计

(2014年)己公司现有生产线已满负荷运转,鉴于其产品在市场上供不应求,公司准备购置一条生产线,公司及生产线的相关资料如下: 资料一:己公司生产线的购置有两个方案可供选择: A方案生产线的购买成本

戊公司生产和销售E、F两种产品,每年产销平衡。为了加强产品成本管理,合理确定下年度经营计划和产品销售价格,该公司专门召开总经理办公会进行讨论。相关资料如下: 资料一:2014年E产品实际产销量为36

(2019年)根据票据法律制度的规定,下列各项中,不属于单位签发支票必须具备的条件是( )。

甲公司为建造固定资产于2012年1月1日借入3年期、年利率为7%的专门借款5 400万元。此外,甲公司在建造固定资产过程中,于2012年11月1日借入一般借款2 700万元,期限2年,年利率为6%。甲

(2016年)2014年甲公司决定由本公司科研人员张某负责组建团队进行一项发明创造。2016年4月,张某带领其团队完成了该项任务。根据专利法律制度的规定,下列主体中,有权为该项发明创造申请专利的是(

(2016年)乙公司是一家机械制造企业,适用的所得税税率为 25%,公司现有一套设备(以下简称旧设备),已经使用 6年,为降低成本,公司管理层拟将该设备提前报废,另行购置一套新设备,新设备的投资于更新

(2018年) 2018年年初,某公司购置一条生产线,假设利率为10%,有以下四种方案。 方案一:2020年年初一次性支付100万元。 方案二:2018年至2020年每年年初支付30万元。 方案

某企业每年耗用某种材料3600千克,该材料单位成本为10元,单位储存成本为2元,一次订货成本为25元,符合经济订货基本模型的全部假设条件,则下列说法不正确的有( )。

F公司为一家上市公司,适用的所得税率为20%。该公司20×1年有一项固定资产投资计划(资本成本为9%),拟定了两个方案: 甲方案:需要投资50万元,预计使用寿命为5年,折旧采用直线法,预计净残值为2万