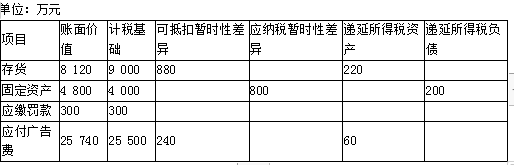

(2013年)甲公司2012年度实现利润总额10 000万元,适用的所得税税率为25%;预计未来期间适用的所得税税率不会发生变化,假定未来期间能够产生足够的应纳税所得额用以抵扣暂时性差异。甲公司201

考试:

科目:(在线考试)

问题:

答案:

2.①存货应转销递延所得税资产的金额=235-220=15(万元) ②固定资产应确认递延所得税负债=200-0=200(万元) ③应付广告费应确认递延所得税资产=60-0=60(万元)3.应纳税所得额=10 000-60-800+300+240=9 680(万元) 应交所得税=9 680×25%=2 420(万元) 所得税费用=2 420+15+200-60=2 575(万元)。4.会计分录为: 借:所得税费用 2 575 递延所得税资产 45 贷:应交税费——应交所得税 2 420 递延所得税负债 200

2.①存货应转销递延所得税资产的金额=235-220=15(万元) ②固定资产应确认递延所得税负债=200-0=200(万元) ③应付广告费应确认递延所得税资产=60-0=60(万元)3.应纳税所得额=10 000-60-800+300+240=9 680(万元) 应交所得税=9 680×25%=2 420(万元) 所得税费用=2 420+15+200-60=2 575(万元)。4.会计分录为: 借:所得税费用 2 575 递延所得税资产 45 贷:应交税费——应交所得税 2 420 递延所得税负债 200相关标签:

(2013年)甲公司2012年度实现利润总额10 000万元,适用的所得税税率为25%;预计未来期间适用的所得税税率不会发生变化,假定未来期间能够产生足够的应纳税所得额用以抵扣暂时性差异。甲公司201

VIP会员可以免费下载题库

推荐度:

点击下载文档文档为doc格式

热门排序

推荐文章

若资金来源为负债,计算税后资本成本时,应将资本占用费因税前扣除而导致的所得税节约额,作为资本占用费用的减项予以扣除。()

某企业2014年至2019年历年产销量和资金变化情况如表所示,数据已经整理,见下表。2020年预计销售量为1500万件要求: (1)采用回归直线法确定销售量与资金占用之间的数量关系(y=a+bX);

某企业生产C产品,本期计划销售量为5000件,目标利润总额为100000元,全部成本总额为256250元,适用的消费税税率为5%,根据上述资料,运用目标利润法测算的单位C产品的价格应为()元。

(2016年)某居民企业适用25%的企业所得税税率。2015年该企业向主管税务机关申报应纳税收入总额140万元,成本费用总额150万元。经税务机关检查,收入总额核算正确,但成本费用总额不能确定。税务机

ABC公司生产中使用甲零件,全年共需耗用3600件,购入单价为9.8元,一次订货成本72元。到货期及其概率分布如下: 假设该零件的单位储存变动成本为4元,单位缺货成本为5元,一年按360天计算。建立保

(2017年)甲公司在2016年第4季度按照定期预算法编制2017年度的预算,部分资料如下: 资料一:2017年1~4月的预计销售额分别为600万元、1000万元、650万元和750万元。 资料二

A公司于2019年年末对一项生产用设备进行减值测试。该生产设备账面价值为1 000万元,预计尚可使用年限为4年。该资产的公允价值减去处置费用后的净额800万元,假定公司的增量借款利率为5%,公司认为5

根据经济订货批量的基本模型,下列各项中,可能导致经济订货批量提高的是()。

甲公司采用存货模型确定最佳现金持有量。如果在其他条件保持不变的情况下,资本市场的投资回报率从4%上涨为16%,那么公司在现金管理方面应采取的对策是()。

M公司计划于2020年1月1日从租赁公司融资租入一台设备。该设备价值为1000万元,租期为5年,租赁期满时预计净残值为100万元,归租赁公司所有。年利率为8%,年租赁手续费率为2%,租金每年末支付1次