考试:

问题:

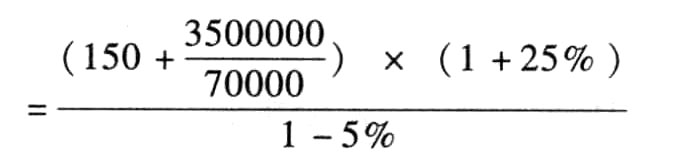

某企业生产A产品,预计单位产品的制造成本为150元,计划销售70000件,计划期的期间费用总额为3500000元,该产品适用的消费税税率为5%,目标成本利润率为25%,则运用全部成本费用加成定价法测算的单位A产品的价格应为()元。

A:250.95

B:258.43

C:263.16

D:271.22

答案:

C

解析:

单位价格-单位成本-单位税金=单位利润

单位价格-(150+3500000/70000)-单位价格×5%=(150+3500000/70000)×25%

单位A产品价格

=263.16(元)。

相关标签:

财务管理 成本 产品 费用 计划 加成