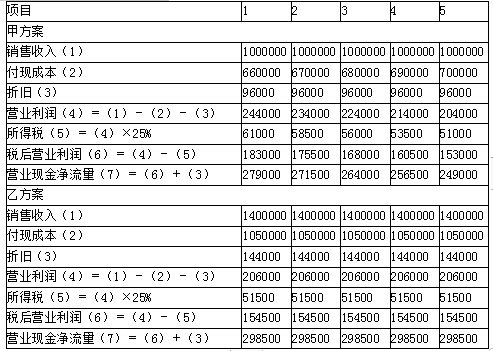

某公司计划增添一条生产流水线,以扩充生产能力。现有甲、乙两个方案可供选择。甲方案需要投资500000元,乙方案需要投资750000元。两方案的预计使用寿命均为5年,折旧均采用直线法,预计残值甲方案为2

考试:

科目:(在线考试)

问题:

答案:

(3)甲方案终结期现金净流量=20000(固定资产变价净收入)+200000(垫支营运资金收回)=220000(元) 乙方案终结期现金净流量=30000(固定资产变价净收入)+250000(垫支营运资金收回)=280000(元) 【提示】本题因假定折旧方法、年限、残值均与税法规定一致,所以不存在固定资产变现净损益对现金净流量的影响。 (4)甲方案各年现金流量: NCF0=投资期现金净流量=-500000(固定资产投资)-200000(垫支营运资金)=-700000(元) NCF1=第1年营业期现金净流量=279000(元) NCF2=第2年营业期现金净流量=271500(元) NCF3=第3年营业期现金净流量=264000(元) NCF4=第4年营业期现金净流量=256500(元) NCF5=第5年营业期现金净流量+终结期现金净流量=249000+220000=469000(元) 乙方案各年现金流量: NCF0=投资期现金净流量==-750000(固定资产投资)-250000(垫支营运资金)=-1000000(元) NCF1=第1年营业期现金净流量=298500(元) NCF2=第2年营业期现金净流量=298500(元) NCF3=第3年营业期现金净流量=298500(元) NCF4=第4年营业期现金净流量=298500(元) NCF5=第5年营业期现金净流量+终结期现金净流量=298500+280000=578500(元)

(3)甲方案终结期现金净流量=20000(固定资产变价净收入)+200000(垫支营运资金收回)=220000(元) 乙方案终结期现金净流量=30000(固定资产变价净收入)+250000(垫支营运资金收回)=280000(元) 【提示】本题因假定折旧方法、年限、残值均与税法规定一致,所以不存在固定资产变现净损益对现金净流量的影响。 (4)甲方案各年现金流量: NCF0=投资期现金净流量=-500000(固定资产投资)-200000(垫支营运资金)=-700000(元) NCF1=第1年营业期现金净流量=279000(元) NCF2=第2年营业期现金净流量=271500(元) NCF3=第3年营业期现金净流量=264000(元) NCF4=第4年营业期现金净流量=256500(元) NCF5=第5年营业期现金净流量+终结期现金净流量=249000+220000=469000(元) 乙方案各年现金流量: NCF0=投资期现金净流量==-750000(固定资产投资)-250000(垫支营运资金)=-1000000(元) NCF1=第1年营业期现金净流量=298500(元) NCF2=第2年营业期现金净流量=298500(元) NCF3=第3年营业期现金净流量=298500(元) NCF4=第4年营业期现金净流量=298500(元) NCF5=第5年营业期现金净流量+终结期现金净流量=298500+280000=578500(元)相关标签:

某公司计划增添一条生产流水线,以扩充生产能力。现有甲、乙两个方案可供选择。甲方案需要投资500000元,乙方案需要投资750000元。两方案的预计使用寿命均为5年,折旧均采用直线法,预计残值甲方案为2

VIP会员可以免费下载题库

推荐度:

点击下载文档文档为doc格式

热门排序

推荐文章

部分要约是指投资人向被收购公司的部分股东发出收购其持有的全部股份的要约。( )

在其他因素不变的情况下,固定成本越高,则()。

某公司按照“2/20,N/60”的条件从另一公司购入价值1000万的货物,由于资金调度的限制,该公司放弃了获取2%现金折扣的机会,若一年按360天计算,公司为此承担的信用成本率是()。

假设某企业每年所需的原材料为80000千克,单位成本为15元/千克。每次订货的变动成本为20元,单位变动储存成本为0.8元/千克。一年按360天计算。 计算下列指标: (1)经济订货批量;(2)每

下列选项中,属于适用免退税办法的情形的是( )。

甲股份有限公司(以下简称“甲公司”)为增值税一般纳税人,以人民币作为记账本位币,外币业务采用交易发生日即期汇率进行折算,按月核算汇兑损益。2019年12月31日有关外币账户余额如下:2020年1月,甲

乙公司是一家上市公司,适用的企业所得税税率为25%,当年息税前利润为900万元,预计未来年度保持不变。为简化计算,假定净利润全部分配,债务资本的市场价值等于其账面价值,确定债务资本成本时不考虑筹资费用

某企业某年的财务杠杆系数为 2.5,息税前利润( EBIT)的计划增长率为10%,假定其他因素不变,则该年普通股每股收益( EPS)的增长率为( )。

某公司计划增添一条生产流水线,以扩充生产能力。现有甲、乙两个方案可供选择。甲方案需要投资500000元,乙方案需要投资750000元。两方案的预计使用寿命均为5年,折旧均采用直线法,预计残值甲方案为2

甲公司系增值税一般纳税人。有关业务如下: 资料一:2020年4月30日,甲公司与乙公司的控股股东A公司签订股权转让协议,甲公司以两项资产作为对价支付给A公司,A公司以其所持有乙公司80%的股权作为支