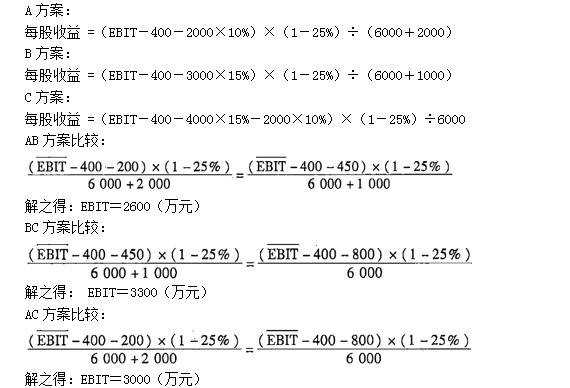

乙公司目前有债务资金4000万元(年利息400万元);普通股资本6000万股。由于扩大经营规模,需要追加筹资8000万元,所得税税率25%,不考虑筹资费用因素。有三种筹资方案: A方案:增发普通股2

考试:

科目:(在线考试)

问题:

答案:

『决策』

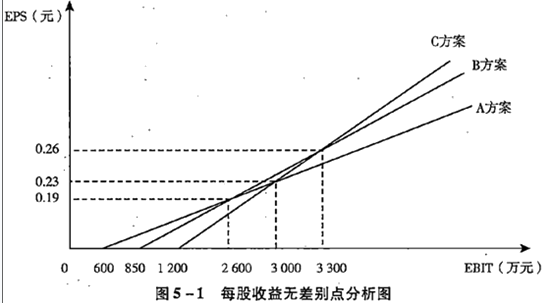

『决策』 当EBIT<2600万元时,应选择A方案筹资 当2600<EBIT<3300万元时,应选择B方案筹资 当EBIT>3300万元时,应选择C方案筹资

当EBIT<2600万元时,应选择A方案筹资 当2600<EBIT<3300万元时,应选择B方案筹资 当EBIT>3300万元时,应选择C方案筹资相关标签:

乙公司目前有债务资金4000万元(年利息400万元);普通股资本6000万股。由于扩大经营规模,需要追加筹资8000万元,所得税税率25%,不考虑筹资费用因素。有三种筹资方案: A方案:增发普通股2

VIP会员可以免费下载题库

推荐度:

点击下载文档文档为doc格式

热门排序

推荐文章

E公司只产销一种甲产品,甲产品只消耗乙材料。 2019年第 4季度按定期预算法编制 2020年的企业预算,部分预算资料如下:资料一:乙材料 2020年年初的预计结存量为 2000千克,各季度末乙材料的

某企业每月现金需求总量为320000元,每次现金转换的成本为1000元,持有现金的再投资报酬率约为10%,则下列说法中正确的有()。

甲公司系生产家用电器的上市公司,实行事业部制管理,有甲、乙、丙三个事业部,分别生产三种家用电器,每一事业部为一个资产组。甲公司有关总部资产以及甲、乙、丙三个事业部的资料如下: (1)甲公司的总部资产

甲公司拥有A、B、C三家工厂,分别位于国内、美国和英国,假定各工厂除生产设备外无其他固定资产,2020年受国内外经济发展趋缓的影响,甲公司产品销量下降30%,各工厂的生产设备可能发生减值,该公司202

2019 年 4 月 1 日,某上市公司董事会根据股东大会的授权,通过了收购本公司部分股份用于员工持股计划的决议。该上市公司已发行股份总额 8000 万股,该上市公司之前未持有任何本公司股份。根据公司

(2016年)2016年5月23日,甲民间非营利组织接受乙公司305万元捐款,按协议将其中300万元捐赠给山区贫困儿童,发生管理费用2万元,捐款结余款3万元归该组织自由支配,该组织进行的下列会计处理中

某企业2010年度发生亏损100万元,假设该企业2010年-2016年度利润总额如下表所示:该企业适用的所得税税率为25%,请计算该企业2016年应当缴纳的企业所得税为()万元。

某企业生产A产品,预计单位产品的制造成本为150元,计划销售70000件,计划期的期间费用总额为3500000元,该产品适用的消费税税率为5%,目标成本利润率为25%,则运用完全成本加成定价法测算的单

下列各项中,将会导致经营杠杆效应最大的情况是( )。

甲公司记账本位币为人民币,2016年12月31日,甲公司有关资产、负债项目的期末余额如下:2016年12月31日,即期汇率为1美元=6.20元人民币。甲公司在2016年度个别财务报表中因外币货币性项目