在不考虑交易费用的情况下,行权对看涨期权多头有利的情形有()。Ⅰ.标的物价格在执行价格与损益平衡点之间Ⅱ.标的物价格在损益平衡点以下Ⅲ.标的物价格在执行价格以下Ⅳ.标的物价格在损益平衡点以上

考试:

科目:(在线考试)

问题:

A:Ⅰ.Ⅱ.Ⅲ

B:Ⅰ.Ⅱ.Ⅳ

C:Ⅱ.Ⅲ.Ⅳ

D:Ⅰ.Ⅳ

答案:

解析:

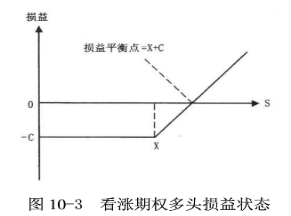

图中,C为期权的价格,X为执行价格,S为标的资产价格。当O≤S≤X时,处于亏损状态,不执行期权;当X<S<X﹢C时,处于亏损状态,选择执行期权,亏损小于权利金且随着S的上涨而减小;当S=X﹢C时,选择执行期权损益=0;当S>X﹢C时,选择执行期权,盈利随着S的上涨而增加。

图中,C为期权的价格,X为执行价格,S为标的资产价格。当O≤S≤X时,处于亏损状态,不执行期权;当X<S<X﹢C时,处于亏损状态,选择执行期权,亏损小于权利金且随着S的上涨而减小;当S=X﹢C时,选择执行期权损益=0;当S>X﹢C时,选择执行期权,盈利随着S的上涨而增加。相关标签:

在不考虑交易费用的情况下,行权对看涨期权多头有利的情形有()。Ⅰ.标的物价格在执行价格与损益平衡点之间Ⅱ.标的物价格在损益平衡点以下Ⅲ.标的物价格在执行价格以下Ⅳ.标的物价格在损益平衡点以上

VIP会员可以免费下载题库

推荐度:

点击下载文档文档为doc格式

精选图文

-

在不考虑交易费用的情况下,行权对看涨期权多头有利的情形有()。Ⅰ.标的物价格在执行价格与损益平衡点之间Ⅱ.标的物价格在损益平衡点以下Ⅲ.标的物价格在执行价格以下Ⅳ.标的物价格在损益平衡点以上

在不考虑交易费用的情况下,行权对看涨期权多头有利的情形有()。Ⅰ.标的物价格在执行价格与损益平衡点之间Ⅱ.标的物价格在损益平衡点以下Ⅲ.标的物价格在执行价格以下Ⅳ.标的物价格在损益平衡点以上

-

对一般的多元线性回归方程,其标准差表达为式中的k为( )。Ⅰ.方程中的参数个数Ⅱ.自变量数加上一个常数项Ⅲ.一元线性回归方程中k=2Ⅳ.二元线性回归方程中k=2

对一般的多元线性回归方程,其标准差表达为式中的k为( )。Ⅰ.方程中的参数个数Ⅱ.自变量数加上一个常数项Ⅲ.一元线性回归方程中k=2Ⅳ.二元线性回归方程中k=2

-

下列对t检验说法正确的是( )。Ⅰ.t值的正负取决于回归系数β0Ⅱ.样本点的x值区间越窄,t值越小Ⅲ.t值变小,回归系数估计的可靠性就降低Ⅳ.t值的正负取决于回归系数β1

下列对t检验说法正确的是( )。Ⅰ.t值的正负取决于回归系数β0Ⅱ.样本点的x值区间越窄,t值越小Ⅲ.t值变小,回归系数估计的可靠性就降低Ⅳ.t值的正负取决于回归系数β1

-

DW检验的假设条件有( )。Ⅰ.回归模型不含有滞后自变引作为解释变量Ⅱ.随机扰动项满足Ⅲ.回归模型含有不为零的截距项Ⅳ.回归模型不含有滞后因变量作为解释变量

DW检验的假设条件有( )。Ⅰ.回归模型不含有滞后自变引作为解释变量Ⅱ.随机扰动项满足Ⅲ.回归模型含有不为零的截距项Ⅳ.回归模型不含有滞后因变量作为解释变量

热门排序

推荐文章

某公司某会计年度的财务数据如下:公司年初总资产为20000万元,流动资产为7500万元;年末总资产为22500万元,流动资产为8500万元;该年度营业成本为16000万元,营业毛利率为20%,总资产收

某公司某会计年度的财务数据如下:公司年初总资产为20000万元,流动资产为7500万元;年末总资产为22500万元,流动资产为8500万元;该年度营业成本为16000万元,营业毛利率为20%,总资产收