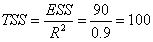

根据某地区2005-2015年农作物种植面积(X)与农作物产值(Y),可以建立一元线性回归模型,估计结果得到判定系数R2=0.9,回归平方和ESS=90,则回归模型的残差平方和RSS为( )。

考试:

科目:(在线考试)

问题:

A:10

B:100

C:90

D:81

答案:

解析:

和TSS=ESS+RSS得,

和TSS=ESS+RSS得, ,RSS=TSS=100-90=10.

,RSS=TSS=100-90=10.

相关标签:

根据某地区2005-2015年农作物种植面积(X)与农作物产值(Y),可以建立一元线性回归模型,估计结果得到判定系数R2=0.9,回归平方和ESS=90,则回归模型的残差平方和RSS为( )。

VIP会员可以免费下载题库

推荐度:

点击下载文档文档为doc格式

精选图文

-

在不考虑交易费用的情况下,行权对看涨期权多头有利的情形有()。Ⅰ.标的物价格在执行价格与损益平衡点之间Ⅱ.标的物价格在损益平衡点以下Ⅲ.标的物价格在执行价格以下Ⅳ.标的物价格在损益平衡点以上

在不考虑交易费用的情况下,行权对看涨期权多头有利的情形有()。Ⅰ.标的物价格在执行价格与损益平衡点之间Ⅱ.标的物价格在损益平衡点以下Ⅲ.标的物价格在执行价格以下Ⅳ.标的物价格在损益平衡点以上

-

对一般的多元线性回归方程,其标准差表达为式中的k为( )。Ⅰ.方程中的参数个数Ⅱ.自变量数加上一个常数项Ⅲ.一元线性回归方程中k=2Ⅳ.二元线性回归方程中k=2

对一般的多元线性回归方程,其标准差表达为式中的k为( )。Ⅰ.方程中的参数个数Ⅱ.自变量数加上一个常数项Ⅲ.一元线性回归方程中k=2Ⅳ.二元线性回归方程中k=2

-

下列对t检验说法正确的是( )。Ⅰ.t值的正负取决于回归系数β0Ⅱ.样本点的x值区间越窄,t值越小Ⅲ.t值变小,回归系数估计的可靠性就降低Ⅳ.t值的正负取决于回归系数β1

下列对t检验说法正确的是( )。Ⅰ.t值的正负取决于回归系数β0Ⅱ.样本点的x值区间越窄,t值越小Ⅲ.t值变小,回归系数估计的可靠性就降低Ⅳ.t值的正负取决于回归系数β1

-

DW检验的假设条件有( )。Ⅰ.回归模型不含有滞后自变引作为解释变量Ⅱ.随机扰动项满足Ⅲ.回归模型含有不为零的截距项Ⅳ.回归模型不含有滞后因变量作为解释变量

DW检验的假设条件有( )。Ⅰ.回归模型不含有滞后自变引作为解释变量Ⅱ.随机扰动项满足Ⅲ.回归模型含有不为零的截距项Ⅳ.回归模型不含有滞后因变量作为解释变量

热门排序

推荐文章

假定某投资者按940元的价格购买了面额为1000元、票面利率为10%、剩余期限为6年的债券,那么该投资者的当期收益率为( )。

题目请看图片

假设某持仓组合的βS是1.2,如果投资经理预测大盘会下跌,他准备将组合的βP降至0,假设现货市值1000万元,沪深300期货指数为5000,βΝ为1,则他可以在期货市场( ),实现alpha套利。

从均值为200、标准差为50的总体中,抽出n=100的简单随机样本,用样本均值估计总体均值m,则的期望值和标准差分别为( )。

对于半年付息一次的债券来讲,在计算其内在价值时,要对年付息一次公式中的单次支付息票收益进行修改,通常是()。

某机构投资计划行为期2年的投资,预计第2年年末收回的现金流为121万元,如果按复利每年计息一次,年利率10%,则第2年年末回的现金流现值为( )万元。

调整的R2( )。I可剔除变量个数对拟合优度的影响Ⅱ的值永远小于R2Ⅲ同时考虑了样本量与自变量的个数的影响IV当n接近于k时,近似于R2

某人在未来三年中,每年将从企业获得一次性劳务报酬50000元,企业支付报酬的时间既可在每年年初,也可在每年年末,若年利率为10%,由于企业支付报酬时点的不同,则三年收入的现值差为( )。

下列关于t检验的说法正确的是( )。Ⅰ.t值的正负取决于回归系数β0Ⅱ.样本点的x值区间越窄,t值越小Ⅲ.t值变小,回归系数估计的可靠性就降低Ⅳ.t值的正负取决于回归系数β1

若年利率为8%,若按照复利计息,现在应一次存入银行( )万元,才能在3年后一次取出30万元。