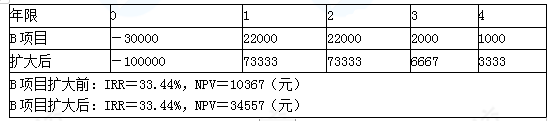

有A、B两个互斥项目,资本成本10%,投资期4年,现金流量及内含报酬率和净现值如表所示(金额单位:元)。要求:可否根据IRR判断方案的优劣?如果不能,该如何判断?

考试:

科目:(在线考试)

问题:

要求:可否根据IRR判断方案的优劣?如果不能,该如何判断?

要求:可否根据IRR判断方案的优劣?如果不能,该如何判断? 答案:

B项目扩大后的净现值小于A项目(40455万元),所以A项目优。

B项目扩大后的净现值小于A项目(40455万元),所以A项目优。相关标签:

有A、B两个互斥项目,资本成本10%,投资期4年,现金流量及内含报酬率和净现值如表所示(金额单位:元)。要求:可否根据IRR判断方案的优劣?如果不能,该如何判断?

VIP会员可以免费下载题库

推荐度:

点击下载文档文档为doc格式

上一篇:假设某项目需要初始投资24500元,预计在第一年和第二年分别产生净现金流15000元,在第三年和第四年分别产生净现金流3000元,项目的资本成本为10%。 要求: (1)计算传统的内含报酬率;

精选图文

-

A公司是国内具有一定知名度的大型企业集团,近年来一直致力于品牌推广和规模扩张,每年资产规模保持20%以上的增幅。为了对各控股子公司进行有效的绩效评价,A公司采用了关键指标法与平衡计分卡相结合评价方法,

A公司是国内具有一定知名度的大型企业集团,近年来一直致力于品牌推广和规模扩张,每年资产规模保持20%以上的增幅。为了对各控股子公司进行有效的绩效评价,A公司采用了关键指标法与平衡计分卡相结合评价方法,

-

下表列示了W公司甲、乙两种产品的单价和直接材料、直接人工等变动成本。假设该企业在传统成本法下对于制造费用的分配采用产量比例进行。要求分别采用传统成本法和作业成本法进行产品的盈利性分析。

下表列示了W公司甲、乙两种产品的单价和直接材料、直接人工等变动成本。假设该企业在传统成本法下对于制造费用的分配采用产量比例进行。要求分别采用传统成本法和作业成本法进行产品的盈利性分析。

-

一个需要1000万元的初始投资现金流出,能产生1300万元的未来现金流入的一年期投资。假定投资额1000万元是按10%的利率从银行贷款取得的,年底偿还本息1100万元。 计算与投资和筹资决策相关的现

一个需要1000万元的初始投资现金流出,能产生1300万元的未来现金流入的一年期投资。假定投资额1000万元是按10%的利率从银行贷款取得的,年底偿还本息1100万元。 计算与投资和筹资决策相关的现

-

A公司是国内具有一定知名度的大型集团企业,近年来一直致力于品牌推广和规模扩张,每年资产规模保持20%以上的增幅。为了对各控股子公司进行有效的业绩评价,A公司采用了关键绩效指标法与平衡计分卡相结合的评价

A公司是国内具有一定知名度的大型集团企业,近年来一直致力于品牌推广和规模扩张,每年资产规模保持20%以上的增幅。为了对各控股子公司进行有效的业绩评价,A公司采用了关键绩效指标法与平衡计分卡相结合的评价

热门排序

推荐文章

甲公司为一家境内上市的集团企业,主要从事能源电力及基础设施建设与投资。2016年初,甲公司召开X、Y两个项目的投融资评审会。有关人员发言要点如下:(1)能源电力事业部经理:X项目作为一个风能发电项目,

甲公司是一家从事煤炭生产与销售的能源为主业的上市公司。拥有9个优质矿井,核定总产能1171万吨。同时还拥有设计能力为年产4.5万吨无碱玻璃纤维池窑拉丝的玻纤公司;设计能力为两条日产2500吨新型干法水

甲公司为一家上市公司,基于公司战略目标,准备积极实施并购策略。相关资料如下: (1)并购对象选择。甲公司认为,通过并购整合资源,发挥协同效应,是加速实现公司占据行业引领地位的重要举措;并购目标企业应

A公司和B公司是国内手机产品的两家主要生产商。A公司规模较大,市场占有率和知名度较高。B公司刚刚进入手机市场,但是拥有一项生产手机的关键技术。A公司为了获得该项技术,2015年1月开始积极筹备并购B公

甲公司是一家集规划设计、装备制造、工程施工为一体的国有大型综合性建设集团公司。2015年初,甲公司召开总经理办公会,会议听取了公司2014年度预算执行情况的报告。财务部就公司2014年的预算执行情况进

D是一家小型家具制造商。已知该公司20×5年营业收入2000万元,营业净利润率5%,现金股利支付率50%。D公司20×5年简化资产负债表如下表所示:要求:1.如果20×6年公司仅靠内部融资实现增长,计

(2017年)甲公司为一家国有企业的下属子公司,主要从事X、Y两种产品的生产与销售,现拟新投产A、B两种产品。2017年初,甲公司召开成本管控专题会议。有关人员发言要点如下:(1)市场部经理:经市场部

(2005年)某股份有限公司是一家生产彩电和空调等家用电器的企业。公司1999年12月31日的股东权益总额为20亿元,负债总额为20亿元,资产总额为40亿元。2001~2004年,公司每年1月1日新增

甲公司为一家机械装备制造企业,只生产A型机器。相关资料如下: (1)2018年1月产量为9250件,当月发生的直接材料费800万元,直接人工费1000万元,制造费用512.5万元(其中包括维修费65

G公司总资产80000万元,举债20000万元,债务利率10%,所得税税率为25%。G公司发行在外普通股数为6000万股,以10元/股发行价格募集资本60000万元。公司拟于下一年度投资某新项目,投资