乙公司现有生产线已满负荷运转,鉴于其产品在市场上供不应求,公司准备购置一条生产线,公司及生产线的相关资料如下:资料一:乙公司生产线的购置有两个方案可供选择:A方案:生产线的购买成本为7200万元,预计

考试:

科目:(在线考试)

问题:

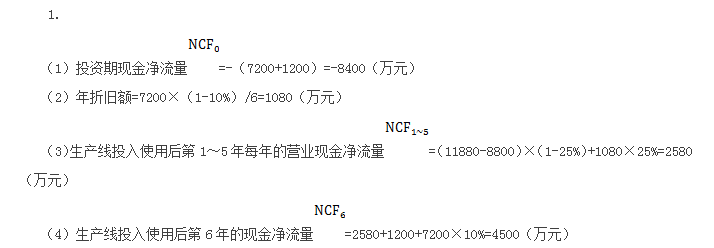

资料三:乙公司目前资本结构(按市场价值计算)为:总资本40000万元,其中债务资本16000万元(市场价值等于其账面价值,平均年利率为8%),普通股股本24000万元(市价6元/股,4000万股),公司今年的每股股利(D0)为0.3元,预计股利年增长率为10%,且未来股利政策保持不变。资料四:乙公司投资所需资金7200万元需要从外部筹措,有两种方案可供选择:方案一为全部增发普通股,增发价格为6元/股。方案二为全部发行债券,债券年利率为10%,按年支付利息,到期一次性归还本金。假设不考虑筹资过程中发生的筹资费用。乙公司预期的年息税前利润为4500万元。假定不考虑其他因素。要求:1.根据资料一和资料二,计算A方案的下列指标:(1)投资期现金净流量;(2)年折旧额;(3)生产线投入使用后第1-5年每年的营业现金净流量;(4)生产线投入使用后第6年的现金净流量;(5)净现值。2.按照等额年金法,计算A、B方案净现值的等额年金,据以判断乙公司应选择哪个方案,并说明理由。3.根据资料二,资料三和资料四:(1)计算方案一和方案二的每股收益无差别点的息税前利润;(2)计算每股收益无差别点的每股收益;(3)运用EBIT-EPS无差别点分析法判断乙公司应选择哪一种筹资方案,并说明理由。4.假定乙公司按方案二进行筹资,根据资料二、资料三和资料四计算:(1)乙公司普通股的资本成本;(2)筹资后乙公司的加权平均资本成本。

资料三:乙公司目前资本结构(按市场价值计算)为:总资本40000万元,其中债务资本16000万元(市场价值等于其账面价值,平均年利率为8%),普通股股本24000万元(市价6元/股,4000万股),公司今年的每股股利(D0)为0.3元,预计股利年增长率为10%,且未来股利政策保持不变。资料四:乙公司投资所需资金7200万元需要从外部筹措,有两种方案可供选择:方案一为全部增发普通股,增发价格为6元/股。方案二为全部发行债券,债券年利率为10%,按年支付利息,到期一次性归还本金。假设不考虑筹资过程中发生的筹资费用。乙公司预期的年息税前利润为4500万元。假定不考虑其他因素。要求:1.根据资料一和资料二,计算A方案的下列指标:(1)投资期现金净流量;(2)年折旧额;(3)生产线投入使用后第1-5年每年的营业现金净流量;(4)生产线投入使用后第6年的现金净流量;(5)净现值。2.按照等额年金法,计算A、B方案净现值的等额年金,据以判断乙公司应选择哪个方案,并说明理由。3.根据资料二,资料三和资料四:(1)计算方案一和方案二的每股收益无差别点的息税前利润;(2)计算每股收益无差别点的每股收益;(3)运用EBIT-EPS无差别点分析法判断乙公司应选择哪一种筹资方案,并说明理由。4.假定乙公司按方案二进行筹资,根据资料二、资料三和资料四计算:(1)乙公司普通股的资本成本;(2)筹资后乙公司的加权平均资本成本。 答案:

(5)净现值=-8400+2580×(P/A,12%,5)+4500×(P/F,12%,6)=-8400+2580×3.6048+4500×0.5066=3180.08(万元)2.A方案净现值的等额年金=3180.08/(P/A,12%,6)=3180.08/4.1114=773.48(万元)B方案净现值的等额年金=3228.94/(P/A,12%,8)=3228.94/4.9676=650(万元)由于A方案净现值的等额年金大于B方案净现值的等额年金,因此乙公司应选择A方案。3.(1)(EBIT-16000×8%)×(1-25%)/(4000+7200/6)=(EBIT-16000×8%-7200×10%)×(1-25%)/4000EBIT=(5200×2000-4000×1280)/(5200-4000)=4400(万元)(2)每股收益无差别点的每股收益=(4400-16000×8%)×(1-25%)/(4000+7200/6)=0.45(元)(3)该公司预期息税前利润4500万元大于每股收益无差别点的息税前利润4400万元,所以应该选择财务杠杆较大的方案二,即全部发行债券。4.(1)乙公司普通股的资本成本(股利增长模型)=0.3×(1+10%)/6+10%=15.5%(2)筹资后乙公司的加权平均资本成本=15.5%×24000/(40000+7200)+8%×(1-25%)×16000/(40000+7200)+10%×(1-25%)×7200/(40000+7200)=11.06%。

(5)净现值=-8400+2580×(P/A,12%,5)+4500×(P/F,12%,6)=-8400+2580×3.6048+4500×0.5066=3180.08(万元)2.A方案净现值的等额年金=3180.08/(P/A,12%,6)=3180.08/4.1114=773.48(万元)B方案净现值的等额年金=3228.94/(P/A,12%,8)=3228.94/4.9676=650(万元)由于A方案净现值的等额年金大于B方案净现值的等额年金,因此乙公司应选择A方案。3.(1)(EBIT-16000×8%)×(1-25%)/(4000+7200/6)=(EBIT-16000×8%-7200×10%)×(1-25%)/4000EBIT=(5200×2000-4000×1280)/(5200-4000)=4400(万元)(2)每股收益无差别点的每股收益=(4400-16000×8%)×(1-25%)/(4000+7200/6)=0.45(元)(3)该公司预期息税前利润4500万元大于每股收益无差别点的息税前利润4400万元,所以应该选择财务杠杆较大的方案二,即全部发行债券。4.(1)乙公司普通股的资本成本(股利增长模型)=0.3×(1+10%)/6+10%=15.5%(2)筹资后乙公司的加权平均资本成本=15.5%×24000/(40000+7200)+8%×(1-25%)×16000/(40000+7200)+10%×(1-25%)×7200/(40000+7200)=11.06%。相关标签:

乙公司现有生产线已满负荷运转,鉴于其产品在市场上供不应求,公司准备购置一条生产线,公司及生产线的相关资料如下:资料一:乙公司生产线的购置有两个方案可供选择:A方案:生产线的购买成本为7200万元,预计

VIP会员可以免费下载题库

推荐度:

点击下载文档文档为doc格式

上一篇:某企业准备投资新建一条生产线,预计生产线寿命为5年。已知购置固定资产的投资为1000万元(包括运输、安装和税金等全部成本),固定资产折旧采用直线法,按10年计提,预计届时无残值;第5年末估计机器设备的

下一篇:某公司年息税前利润为400万元,所得税税率为25%,净利润全部用来发放股利。债务市场价值(等于面值)200万元,税前债务成本8%。假设无风险报酬率为6%,证券市场平均报酬率为10%,贝塔系数1.55。

精选图文

-

A公司是国内具有一定知名度的大型企业集团,近年来一直致力于品牌推广和规模扩张,每年资产规模保持20%以上的增幅。为了对各控股子公司进行有效的绩效评价,A公司采用了关键指标法与平衡计分卡相结合评价方法,

A公司是国内具有一定知名度的大型企业集团,近年来一直致力于品牌推广和规模扩张,每年资产规模保持20%以上的增幅。为了对各控股子公司进行有效的绩效评价,A公司采用了关键指标法与平衡计分卡相结合评价方法,

-

下表列示了W公司甲、乙两种产品的单价和直接材料、直接人工等变动成本。假设该企业在传统成本法下对于制造费用的分配采用产量比例进行。要求分别采用传统成本法和作业成本法进行产品的盈利性分析。

下表列示了W公司甲、乙两种产品的单价和直接材料、直接人工等变动成本。假设该企业在传统成本法下对于制造费用的分配采用产量比例进行。要求分别采用传统成本法和作业成本法进行产品的盈利性分析。

-

一个需要1000万元的初始投资现金流出,能产生1300万元的未来现金流入的一年期投资。假定投资额1000万元是按10%的利率从银行贷款取得的,年底偿还本息1100万元。 计算与投资和筹资决策相关的现

一个需要1000万元的初始投资现金流出,能产生1300万元的未来现金流入的一年期投资。假定投资额1000万元是按10%的利率从银行贷款取得的,年底偿还本息1100万元。 计算与投资和筹资决策相关的现

-

A公司是国内具有一定知名度的大型集团企业,近年来一直致力于品牌推广和规模扩张,每年资产规模保持20%以上的增幅。为了对各控股子公司进行有效的业绩评价,A公司采用了关键绩效指标法与平衡计分卡相结合的评价

A公司是国内具有一定知名度的大型集团企业,近年来一直致力于品牌推广和规模扩张,每年资产规模保持20%以上的增幅。为了对各控股子公司进行有效的业绩评价,A公司采用了关键绩效指标法与平衡计分卡相结合的评价

热门排序

推荐文章

(2005年)某股份有限公司是一家生产彩电和空调等家用电器的企业。公司1999年12月31日的股东权益总额为20亿元,负债总额为20亿元,资产总额为40亿元。2001~2004年,公司每年1月1日新增

(2005年)某股份有限公司是一家生产彩电和空调等家用电器的企业。公司1999年12月31日的股东权益总额为20亿元,负债总额为20亿元,资产总额为40亿元。2001~2004年,公司每年1月1日新增