甲公司是一家制造业企业,生产A、B两种产品。生产车间有两台设备,其中,一台属于高端智能制造设备,另一台属于手工加工设备。A、B产品均需先后经过智能制造和手工加工两道作业工序方可完成。A产品主要由智能制

考试:

科目:(在线考试)

问题:

(2)传统成本计算法下A、B产品成本计算单 A产品成本计算单 2019年9月 单位:元

(2)传统成本计算法下A、B产品成本计算单 A产品成本计算单 2019年9月 单位:元 (3)产品毛利 单位:元

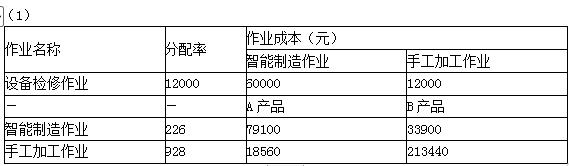

(3)产品毛利 单位:元 目前,A产品供不应求,B产品滞销。公司销售经理建议A提价,B降价,以提高公司获利能力。生产经理认为制造费用大部分由智能制造设备引起,按直接人工工资比例分配导致A、B产品成本计算不准确,应采用作业成本法对制造费用分配进行优化,从而为调价提供可靠的成本数据。公司财务部门和生产技术部门对生产过程进行了分析,识别出三项作业,分别是设备检修作业、智能制造作业和手工加工作业。设备检修作业负责对智能制造设备、手工加工设备进行检修,作业动因是检修次数;智能制造作业的作业动因是机器工时;手工加工作业的作业动因是人工工时。直接人工成本不再单列成本项目,被归入相应作业库。相关资料如下: (1)月末在产品 A在产品40件,全部处于智能制造阶段,尚未进入手工加工阶段,平均完成智能制造作业的50%;B在产品50件,智能制造作业全部完成,手工加工作业平均完成60%。 (2)作业成本

目前,A产品供不应求,B产品滞销。公司销售经理建议A提价,B降价,以提高公司获利能力。生产经理认为制造费用大部分由智能制造设备引起,按直接人工工资比例分配导致A、B产品成本计算不准确,应采用作业成本法对制造费用分配进行优化,从而为调价提供可靠的成本数据。公司财务部门和生产技术部门对生产过程进行了分析,识别出三项作业,分别是设备检修作业、智能制造作业和手工加工作业。设备检修作业负责对智能制造设备、手工加工设备进行检修,作业动因是检修次数;智能制造作业的作业动因是机器工时;手工加工作业的作业动因是人工工时。直接人工成本不再单列成本项目,被归入相应作业库。相关资料如下: (1)月末在产品 A在产品40件,全部处于智能制造阶段,尚未进入手工加工阶段,平均完成智能制造作业的50%;B在产品50件,智能制造作业全部完成,手工加工作业平均完成60%。 (2)作业成本 要求: (1)编制作业成本分配表(结果填入下方表格中,不用列出计算过程)。

要求: (1)编制作业成本分配表(结果填入下方表格中,不用列出计算过程)。 (2)编制产品成本计算单(结果填入下方表格中,不用列出计算过程)。 A产品成本计算单 2019年9月 单位:元

(2)编制产品成本计算单(结果填入下方表格中,不用列出计算过程)。 A产品成本计算单 2019年9月 单位:元 B产品成本计算单 2019年9月 单位:元 (3)根据作业成本法计算的单位产品成本,判断A、B产品目前定价是否合理,并简要说明理由。

B产品成本计算单 2019年9月 单位:元 (3)根据作业成本法计算的单位产品成本,判断A、B产品目前定价是否合理,并简要说明理由。

答案:

计算说明: 智能制造作业的分配率=(53000+60000)/500=226(元/件),其中的60000是分配的设备检修作业成本。手工加工作业的分配率计算也是同样的思路。(220000+12000)/250=928(元/件)。 (2)A产品成本计算单 2019年9月 单位:元

计算说明: 智能制造作业的分配率=(53000+60000)/500=226(元/件),其中的60000是分配的设备检修作业成本。手工加工作业的分配率计算也是同样的思路。(220000+12000)/250=928(元/件)。 (2)A产品成本计算单 2019年9月 单位:元 计算说明: 由于直接材料在生产开始时一次投入,所以,A产品直接材料单位成本=15000/(80+40)=125(元/件); 由于A产品的月末在产品平均完成智能制造作业的50%,所以,A产品职能制造作业的单位成本=79100/(80+40×50%)=791(元/件); 由于A产品的月末在产品尚未进入手工加工阶段,所以,A产品的月末在产品不分配手工加工作业成本,即A产品手工加工作业成本单位成本=18560/80=232(元/件)。 B产品成本计算单 2019年9月 单位:元

计算说明: 由于直接材料在生产开始时一次投入,所以,A产品直接材料单位成本=15000/(80+40)=125(元/件); 由于A产品的月末在产品平均完成智能制造作业的50%,所以,A产品职能制造作业的单位成本=79100/(80+40×50%)=791(元/件); 由于A产品的月末在产品尚未进入手工加工阶段,所以,A产品的月末在产品不分配手工加工作业成本,即A产品手工加工作业成本单位成本=18560/80=232(元/件)。 B产品成本计算单 2019年9月 单位:元 计算说明: 由于直接材料在生产开始时一次投入,所以,B产品直接材料单位成本=40000/(50+50)=400(元/件); 由于B产品的月末在产品智能制造作业全部完成,因此,分配智能制造作业成本时,月末在产品的完工程度按照100%计算,即B产品智能制造作业单位成本=33900/(50+50×100%)=339(元/件); 由于B产品月末在产品手工加工作业平均完成60%,所以,分配手工加工作业成本时,单位成本=213440/(50+50×60%)=2668(元/件)。 (3)因为A产品单位成本1148元大于目前的单位售价1000元,所以A产品定价不合理。B产品单位成本3407元低于原来的单位售价3600元,所以B产品定价合理。

计算说明: 由于直接材料在生产开始时一次投入,所以,B产品直接材料单位成本=40000/(50+50)=400(元/件); 由于B产品的月末在产品智能制造作业全部完成,因此,分配智能制造作业成本时,月末在产品的完工程度按照100%计算,即B产品智能制造作业单位成本=33900/(50+50×100%)=339(元/件); 由于B产品月末在产品手工加工作业平均完成60%,所以,分配手工加工作业成本时,单位成本=213440/(50+50×60%)=2668(元/件)。 (3)因为A产品单位成本1148元大于目前的单位售价1000元,所以A产品定价不合理。B产品单位成本3407元低于原来的单位售价3600元,所以B产品定价合理。相关标签:

甲公司是一家制造业企业,生产A、B两种产品。生产车间有两台设备,其中,一台属于高端智能制造设备,另一台属于手工加工设备。A、B产品均需先后经过智能制造和手工加工两道作业工序方可完成。A产品主要由智能制

VIP会员可以免费下载题库

推荐度:

点击下载文档文档为doc格式

精选图文

-

(2016年)2×14 年 1月 1日,甲公司通过向乙公司股东定向增发 1500万股普通股(每股面值为 1元,市价为 6元),取得乙公司 80%股权,并控制乙公司,另以银行存款支付财务顾问费 300万

(2016年)2×14 年 1月 1日,甲公司通过向乙公司股东定向增发 1500万股普通股(每股面值为 1元,市价为 6元),取得乙公司 80%股权,并控制乙公司,另以银行存款支付财务顾问费 300万

-

(2007年)B公司的资本目前全部由发行普通股取得,其有关资料如下:B公司准备按7%的利率发行债券900000元,用发行债券所得资金以每股15元的价格回购部分发行在外的普通股。因发行债券,预计公司股权

(2007年)B公司的资本目前全部由发行普通股取得,其有关资料如下:B公司准备按7%的利率发行债券900000元,用发行债券所得资金以每股15元的价格回购部分发行在外的普通股。因发行债券,预计公司股权

-

B公司的资本目前全部由发行普通股取得,其有关资料如下: B公司准备按4%的利率发行债券900万元,用发行债券所得资金以每股15元的价格回购部分发行在外的普通股。因发行债券,预计公司股权资本成本将上升到

B公司的资本目前全部由发行普通股取得,其有关资料如下: B公司准备按4%的利率发行债券900万元,用发行债券所得资金以每股15元的价格回购部分发行在外的普通股。因发行债券,预计公司股权资本成本将上升到

-

下列计算可持续增长率的公式中,正确的有( )。

下列计算可持续增长率的公式中,正确的有( )。

热门排序

推荐文章

如果识别出由于舞弊导致的影响存货数量的重大错报风险,注册会计师通常的应对程序有()。

甲公司主要从事小型电子消费品的生产和销售。甲公司日常交易采用自动化信息系统(以下简称“系统”)和手工控制相结合的方式。A注册会计师是甲公司2019年度财务报表审计业务的项目合伙人。资料一:A注册会计师

A公司是一个化工生产企业,生产甲、乙、丙三种产品。这三种产品是联产品,本月发生联合生产成本748500元。该公司采用可变现净值法分配联合生产成本。由于在产品主要是生产装置和管线中的液态原料,数量稳定并

甲公司为一家物流企业,经营国内货物运输业务。2×18年末对一架运输飞机进行减值测试。该运输飞机原值为50 000万元,累计折旧30 000万元,2×18年末账面价值为20 000万元,预计尚可使用5年

(2017年)甲企业使用同种原料生产联产品A和B,采用平行结转分步法计算产品成本。产品生产分为两个步骤,第一步骤对原料进行预处理后,直接转移到第二步骤进行深加工,生产出A、B两种产品,原料只在第一步骤

A公司适用的所得税税率为25%,预期该税率在未来期间不会发生变化。2011年A公司对B公司进行非同一控制下的企业合并,该合并属于免税合并。具体资料如下:(1) 2011年6月30日为进行该项企业合并,

某公司按照“2/20,N/60”的条件从另一公司购入价值1000万的货物,由于资金调度的限制,该公司放弃了获取2%现金折扣的机会,公司为此承担的放弃折扣成本是()。

A公司按照净利润的10%计提盈余公积金,有关股票投资业务如下。 (1)2×19年11月6日,A公司购买B公司发行的股票100万股,成交价为每股25.2元,其中包含已宣告但尚未发放的现金股利每股0.2

假定某企业材料年需要量3600千克(一年按360天计算),材料单位成本10元,单位材料年储存变动成本2元,一次订货成本25元。材料集中到货,正常情况下从订货至到货需要10天。当材料缺货时,单位缺货成本

下列不属于《企业会计准则第8号——资产减值》规范的是()。