某公司按照“2/20,N/60”的条件从另一公司购入价值1000万的货物,由于资金调度的限制,该公司放弃了获取2%现金折扣的机会,若一年按360天计算,公司为此承担的信用成本率是()。

考试:

科目:(在线考试)

问题:

A:2.00%

B:12.00%

C:12.24%

D:18.37%

答案:

解析:

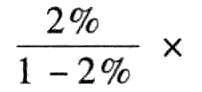

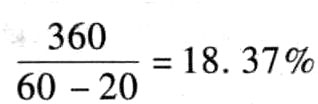

放弃折扣的信用成本率=

。

。相关标签:

热门排序

推荐文章

(2013年)甲公司2012年度实现利润总额10 000万元,适用的所得税税率为25%;预计未来期间适用的所得税税率不会发生变化,假定未来期间能够产生足够的应纳税所得额用以抵扣暂时性差异。甲公司201

(2013年)甲公司2012年度实现利润总额10 000万元,适用的所得税税率为25%;预计未来期间适用的所得税税率不会发生变化,假定未来期间能够产生足够的应纳税所得额用以抵扣暂时性差异。甲公司201