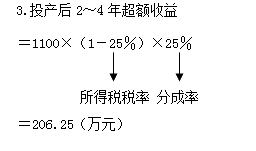

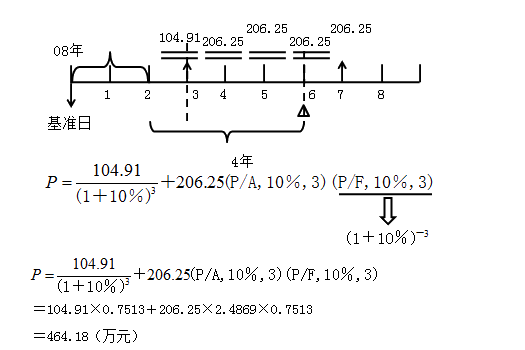

甲、乙两单位于2008年12月31日签订组建新企业的协议,协议商定甲单位以其拥有的一项实用新型专利A出资,乙单位以货币资金出资,总投资为3800万元,合作期20年,新企业全部生产A专利产品,从2009

考试:

科目:(在线考试)

问题:

答案:

相关标签:

甲、乙两单位于2008年12月31日签订组建新企业的协议,协议商定甲单位以其拥有的一项实用新型专利A出资,乙单位以货币资金出资,总投资为3800万元,合作期20年,新企业全部生产A专利产品,从2009

VIP会员可以免费下载题库

推荐度:

点击下载文档文档为doc格式

热门排序

推荐文章

某公司正考虑建设一个新项目。根据市场调查和财务部门测算,项目周期为5年,项目现金流量已估算完毕,公司选择的贴现率为10%,具体数据参见下表项目现金流量表及现值系数表。该项目投资回收期是( )年

甲、乙、丙三个计算期相同的互斥方案,若有则各方案从优到劣的排列顺序是()。

某行业2000年至2008年的职工数量(年底数)的记录如下:则该行业2000年至2008年平均每年职工人数为()万人。

关于债券市场描述正确的是()。

某齿轮生产企业的流水线有效工作时间为每日10小时,流水线每生产一件齿轮需25分钟,求该企业流水线每日的生产能力是()件。

已知2015—2019年我国的航空货邮运输量如下表所示。下列定量预测法中,属于时间序列预测法的有( )。

某货运公司2017年6月签订了A、B、C、D四项货运合同,月底的统计数据显示,因公司行车责任湿损货物20吨,破损货物5吨,错装货物10吨。 该货运公司2017年6月的货运及时率为( )。

旅游乘数效应的大小与( )成正方向变化。

某工厂每年需消耗煤100000吨,每吨煤的价格为1200元,每吨煤的年保管费率为4%,单次订货成本为6000元。假设煤的价格不因采购数量的不同而产生折扣。该工厂采购煤的经济订货置量为( )吨。

下列减少未来劳动力过剩的方法中,属于见效速度快、员工受伤害程度高的有()。