下列对利用股指期货进行指数化投资的正确理解是()。

考试:

科目:(在线考试)

问题:

A:股指期货远月贴水有利于提高收益率

B:与主要权重的股票组合相比,股指期货的跟踪误差较大

C:要购买一篮子股票构建组合

D:交易成本较直接购买股票更高

答案:

解析:

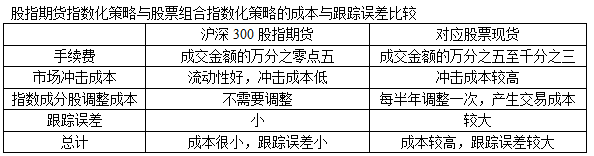

选项A,股指期货远月贴水,意味着股指期货空方强势,多方疲软,空方投资者为了能够成交开设空单,不惜让利多方,按照低于市价的价格进行交易,因此多方能够获利。选项BD,股指期货指数化策略与股票组合指数化策略的比较如下表所示。选项C,股指期货指数化投资策略允许投资者使用创造“合成指数基金”替代实际购买股票的方法,即利用买卖股指期货和固定收益债券来构造一个和目标市场指数相同或高于市场指数表现的组合, 从而极大地降低了传统投资模式所面临的交易成本及指数跟踪误差。

相关标签:

热门排序

推荐文章

当前股票的指数为2000点,3个月到期看涨的欧式股指期权的执行价为2200点(每点50元),年波动率为30%,年无风险利率为6%。预期3个月内发生分红的成分股信息如表2—3所示。表2—3预期3个月内发

当前股票的指数为2000点,3个月到期看涨的欧式股指期权的执行价为2200点(每点50元),年波动率为30%,年无风险利率为6%。预期3个月内发生分红的成分股信息如表2—3所示。表2—3预期3个月内发