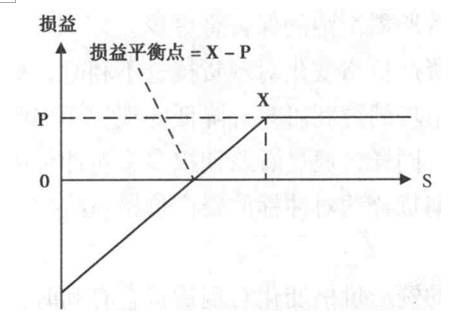

下图为看跌期权空头到期日损益结构图。()

考试:

科目:(在线考试)

问题:

A:正确

B:错误

答案:

解析:

卖出看跌期权的损益图为:

相关标签:

热门排序

推荐文章

标的资产为不支付红利的股票,当前价格为每股20美元,已知1年后的价格或者为25美元/股,或者为15美元/股。计算1年期、执行价格为18美元的欧式看涨期权的理论价格为()美元/股。设无风险年利率为8%,

一元线性回归模型中,为残差值,是不由和之间的线性关系所解释的变异部分。( )

怀特(White)检验第二步辅助回归的被解释变量为()。

某投资者预计9月份大豆价格将上升,利用金字塔式建仓, 持续买入,几次的持仓数及买入价格如下表所示。则下列空白处的买入价格应分别为()。(从上往下)

时间序列的自相关函数定义为。( )

核心CPI是美联储制定货币政策时较为关注的数据。根据图中2000年以来美国核心CPI的变动,处于核心CPI安全区域的是( )。

某股票的股价为30美元/股,股票年波动率为0.12,无风险年利率为5%,预计50天后股票分红0.8美元/股,6个月后到期,执行价为31美元的欧式看涨期权,则其理论价格为()美元/股。

某国债远期合约270天后到期,其标的债券为中期国债,当前净报价为98. 36元,息票率为6%,每半年付息一次。上次付息时间为60天前,下次付息为122天以后,再下次付息为305天以后。无风险连续利率为

当前股价为15元,一年后股价为20元或10元,无风险利率为6%,计算剩余期限为1年的看跌期权的价格所用的风险中性概率为()。(参考公式)

协整检验中,若残差序列是平稳的,则表明两组时间序列之间存在协整关系。( )