下列关于利率互换计算过程的说法,正确的有()。

考试:

科目:(在线考试)

问题:

A:对于支付浮动利率的一方,合约价值为浮动利率债券价值

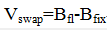

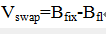

B:对于支付固定利率的一方,合约价值为浮动利率债券价值减去固定利率债券价值

C:对于支付浮动利率的一方,合约价值为固定利率债券价值减去浮动利率债券价值

D:浮动利率债券的价值可以用新的对应期限的折现因子对未来收到的利息和本金现金流进行贴现

答案:

解析:

对于支付浮动利率的一方,合约价值为固定利率债券价值减去浮动利率债券价值:

固定利率债券的

计算方式也比较简单,只要用新的对应期限的折现因子对未来收到的利息和本金现金流进行贴现即可。

计算方式也比较简单,只要用新的对应期限的折现因子对未来收到的利息和本金现金流进行贴现即可。相关标签:

热门排序

推荐文章

某程序化交易模型初始本金为100万元,在8个交易日内盈利8万元,则该模型的年化收益率为()。

某个资产组合下一日的在险价值(VaR)是100万元,基于此估算未来两个星期(10个交易日)的VaR,得到()万元。

用在无套利区间中,当期货的实际价格低于区间下限时,可采取( )进行套利。

如果某证券组合的β值为1.8,且基准指数的风险溢价水平为10%,则该组合的风险溢价水平为()。

某投资者在3月购买了一份美元兑英镑的外汇期货合约,交割日期是9月,当前美元兑英镑即期汇率为1.5USD/GBP,而美国和英国的无风险利率分别是4%和6%,则该外汇期货合约的理论价格(远期汇率)是()。

在期权的二叉树定价模型中,影响风险中性概率的因素不包括无风险利率。( )

某投资者利用玉米期货合约进行套利交易,在正向市场下,3月3日的价差和3月10日的的价差变动如表中所示,则该套利者在3月3日适合做买入套利的情形的有()。

假设某一资产组合的月VaR为1000万美元,经计算,该组合的年VaR为()万美元。

假设一种无红利支付的股票目前的市场为20元/股,无风险连续复利年利率为10%,该股票3个月远期价格为()元/股。

某投资者利用玉米期货合约进行套利交易,在正向市场下,3月3日的价差和3月10日的的价差变动如表中所示,则该套利者在3月3日适合做买入套利的情形的有()。