公式可以用来计算()。

考试:

科目:(在线考试)

问题:

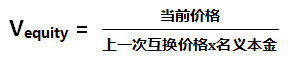

可以用来计算()。

可以用来计算()。 A:权益互换固定利率

B:股指期权价值

C:权益证券价值

D:利率互换固定利率

答案:

解析:

相关标签:

热门排序

推荐文章

下表为大豆的供需平衡表。由大豆的供需平衡表可以看出,2009/2010年度,受种植收益降低和恶劣天气的影响,大豆的供给量将会减少( )

期权定价原则中,一般用来衡量标的资产价格变化的是()。

图6—2说明了收益率变动对基差的影响,期货的票面利率为YO当前时刻收益为Y1,券A的久期小于券B的久期。下列表述正确的有( )。

假设美元兑澳元的外汇期货到期还有4个月,当前美元兑澳元汇率为0.8USD/AUD,美国无风险利率为5%,澳大利亚无风险利率为2%,则该外汇期货合约理论价格为( )。(参考公式:)

核心CPI是美联储制定货币政策时较为关注的数据。根据图中2000年以来美国核心CPI的变动,处于核心CPI安全区域的是( )。

某投资者利用玉米期货合约进行套利交易,在正向市场下,3月3日的价差和3月10日的的价差变动如表中所示,则该套利者在3月3日适合做买入套利的情形的有()。

下列属于商品期货的是( )。

下列对利用股指期货进行指数化投资的正确理解是()。

假设IBM股票(不支付红利)的市场价格为50美元1股,无风险利率为12%,股票的年波动率为10%。据此回答下列两题。若执行价格为50美元,则期限为1年的欧式看跌期权的理论价格为( )美元1股。

某投资者在2月份以400点的权利金卖出一张5月到期、执行价格为11500点的恒指看涨期权,同时,他又以300点的权利金卖出一张5月到期、执行价格为1 1000点的恒指看跌期权。则最大盈利为( )