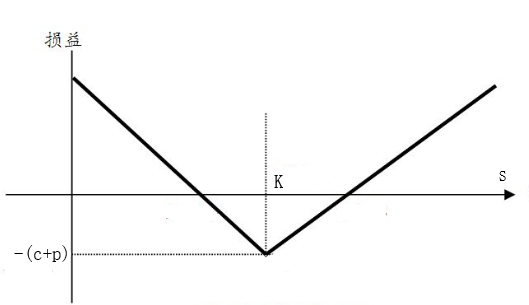

做多跨式期权组合,是预期标的资产大幅波动的投资策略。()

考试:

科目:(在线考试)

问题:

A:正确

B:错误

答案:

解析:

相关标签:

热门排序

推荐文章

DW的取值范围为()。

若美元对澳元的外汇期货到期日还有6个月,当前美元对的澳元汇率为0.9USD/AUD,美国无风险利率为6%,澳大利亚无风险利率为3%,则该外汇期货合约的理论价格(远期汇率)是()。

t检验时,若给定显著性水平α,临界值为2)时()。

在无套利市场中,无分红标的资产的期权而言,期权的价格应满足()。

题目请看图片

某交易者决定做小麦期货合约的投资交易,确定最大损失额为50元/吨,买入价格为2850元/吨的20手合约后,下达止损指令应为()。

某投资者预计9月份大豆价格将上升,利用金字塔式建仓, 持续买入,几次的持仓数及买入价格如下表所示。则下列空白处的买入价格应分别为( )。(从上往下)

短期国债期货定价公式与不支付红利的标的资产定价公式一致。( )

残差图用于检验()。

下列关于偏自相关函数φkk说法正确的是( )。