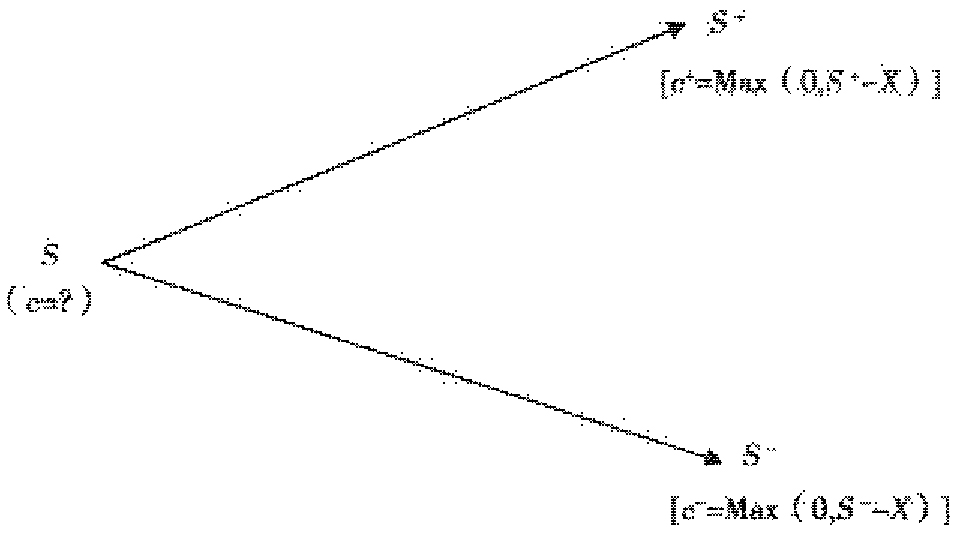

一阶段二叉树模型构造时,假设知道所有的变量信息,包括看涨期权的即期价格。( )

考试:

科目:(在线考试)

问题:

A:正确

B:错误

答案:

解析:

图3 一阶段二叉树模型

相关标签:

热门排序

推荐文章

下列关于持仓量变化的描述,正确的有()。

期权按执行价格与标的物市场价格的关系划分为()。

下列关于分布的说法,正确的是()。

某套利者利用棕榈油期货进行套利,T0时刻建仓后棕榈油期货价格变化情况如表所示。则平仓时价差缩小的情况有()。

产量×(台)与单位产品成本y(元/台)之间的回归方程为=356-1.5X,这说明()。

假设美元1年期利率为2%,港元1年期利率为4%。目前美元兑港元汇率为8,则1年期美元兑港元期货价格为()港元。

根据2008年国际金融危机期间国内天然橡胶期货的K线和KDJ指标图,回答以下问题。依据波浪理论,对主跌浪的正确判断是( )。

所解释的变异部分。( )

投资者在3月购买了一份标普500指数远期合约,指数为2080点,年股息连续收益率为2%,无风险连续利率为7%,交割日期为9月,则该远期合约的理论点位为()点。

6个月后到期的欧式看涨期权价格为5元,标的现货的价格为50元,执行价格为50元,无风险利率为5%,根据期权平价公式,其对应的欧式看跌期权价格为()元。